Nuestra visión

Durante los últimos tres meses, las bolsas internacionales han continuado subiendo debido en gran medida a la reactivación de la economía a nivel mundial. Sin embargo, estas fuertes subidas han estado concentradas en un pequeño grupo de acciones de alto crecimiento, es decir, negocios en mercados de gran innovación, pero poco maduros. Entre estas empresas están las ya conocidas Zoom o Tesla.

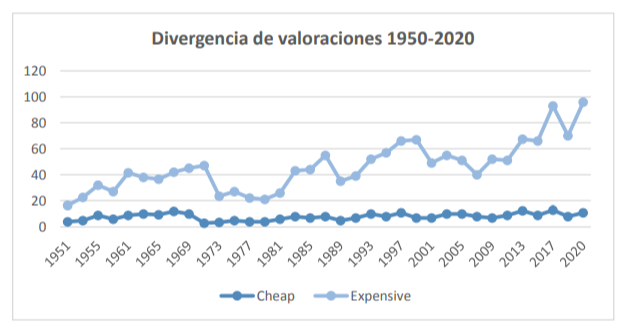

Esta incertidumbre acerca de la recuperación económica internacional, ha provocado que las mencionadas empresas de gran crecimiento se encuentren en valoraciones extremas con respecto a empresas cíclicas. Esta divergencia en las valoraciones entre los dos tipos de empresas no se había visto nunca de forma tan excesiva en los últimos 90 años. Actualmente, es incluso mayor que a finales de los años 90.

“Empresas de alta calidad a precio de saldo”

Esta disparidad en las valoraciones nos presenta una gran oportunidad de inversión en empresas que mantienen una posición líder en su sector, con grandes ventajas competitivas, equipos gestores excepcionales y apalancamientos moderados, pero que oscilan con el ciclo económico. Este tipo de compañías se van a ver fuertemente reforzadas con la reactivación de la economía, como así lo han hecho a la salida de todas las crisis económicas en el pasado.

Muchas de estas empresas, de carácter cíclico cotizan actualmente a niveles muy por debajo de su valor intrínseco y en muchos casos con múltiplos inferiores a los de la crisis de 2008. Esto nos ofrece una oportunidad de inversión única, ya que podemos tener empresas en cartera de gran calidad y con potenciales de revalorización muy altos.

Perspectiva macroeconómica

En este periodo hemos visto como las grandes potencias a nivel mundial han reaccionado de forma contundente, con agresivas políticas fiscales y monetarias. Destacamos las siguientes:

- Europa: rebaja de los tipos de interés al 0% y creación de un fondo de recuperación para mitigar los efectos de la crisis, con un presupuesto de 1.800 mil millones de euros para 2021-2027. Previamente habían lanzado 540 mil millones en ayudas a trabajadores y empresas. Objetivo de inflación superior al 2% en el medio plazo.

- Estados Unidos: rebaja de los tipos de interés al 0% y programa de compra de deuda y activos, por valor de más de 2.000 mil millones de dólares. Programa de apoyo a trabajadores y empresas. Objetivo de inflación superior al 2% para los próximos años.

- Reino Unido: rebaja de los tipos de interés al 0,1%, apoyo a los bancos comerciales para que recorten el tipo de interés, créditos de ayuda a empresas para pagar a trabajadores y proveedores y ayudas a bancos para que puedan extender el crédito. Objetivo de inflación en el 2%.

- Japón: plan del equivalente a 540 mil millones de dólares, flexibilidad en todas sus medidas para asegurar una respuesta rápida en caso de empeoramiento de la situación, incentivos para todos los consumidores nacionales y rebaja de impuestos.

- China: mora en el pago de impuestos, reducción con ayudas de alquileres, subsidios para los gastos de I+D y para la seguridad social, subsidios para el cambio tecnológico y reducción de las tasas de interés. Objetivo de inflación cercano al 3%.

Como podemos ver, son todas políticas expansivas, que propulsan una recuperación económica para los próximos años y generan inflación, uno de los principales objetivos tanto de la FED, como del Banco Central Europeo, para los próximos años. Ambos establecen como objetivo un entorno inflacionario superior al 2%.

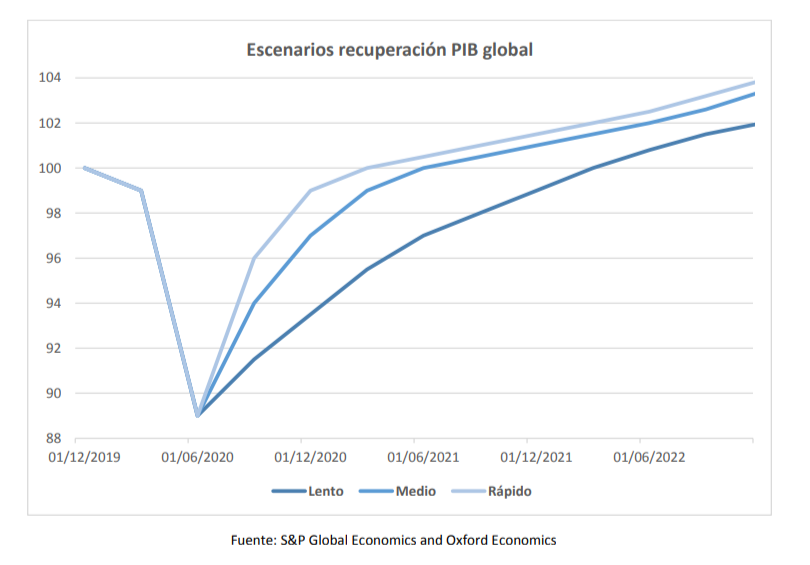

Dada la mala situación que está atravesando España durante estos meses debido a la contundencia con la que le está afectando la pandemia, la estrecha dependencia al sector turístico, uno de los motores de nuestra economía y la incertidumbre política, creemos que la recuperación en España será mucho más lenta que en el resto del mundo. Por este motivo, nuestra cartera está posicionada en empresas cuyos ingresos y resultados dependen de la economía global y no de la española. La situación a nivel internacional es muy diferente. Las previsiones de la OCDE ya estiman un crecimiento a nivel mundial para este cuarto trimestre de un 2,0% con respecto al tercero y para el año 2021, las previsiones son aún mejores, con un crecimiento esperado del 5,3%. Las estimaciones de crecimiento continúan con un 4,0% y un 3,9% para 2022 y 2023 respectivamente.

Por todo ello, y gracias a la importante diversificación geográfica de nuestra cartera, esperamos que esta se vea beneficiada de manera significativa en el corto y medio plazo, viéndose muy impulsada con la recuperación económica esperada.

Posicionamiento de nuestras carteras

En este entorno macroeconómico de recuperación, son las empresas cíclicas de calidad, que presentan ventajas competitivas frente al resto de su industria, con equipos gestores excelentes y sin problemas de deuda, las que se van a ver fuertemente favorecidas.

Este tipo de negocios salen reforzados de las crisis económicas, sus mercados se consolidan, y asientan su posición de liderazgo, consiguiendo una posición estratégica más favorable. Gracias a estas ventajas competitivas, durante las recuperaciones económicas, estas crecen con mayor rapidez y sus resultados operativos lo hacen de forma exponencial. Además, son compañías que se ven muy favorecidas en un entorno inflacionario.

Algunas de estas empresas son: AB InBev, Fairfax Financial, Global Dominion, Cie Automotive, Gestamp, Atlas Corp, LLoyds, Grupo Mexico, Teekay LNG, LSL Properties, Mohawk Industries, ICL Group, Ibersol, Prosegur, Fairfax India, Grifols, Ulker Biskuvi o AIG.

Todas cumplen los parámetros comentados y las hemos estudiado en profundidad. En la actualidad, muchas de estas compañías se encuentran en valoraciones inferiores incluso a las de la crisis de 2008.

Sin embargo, su posición competitiva es mucho mejor que en 2008, tienen una mayor cuota de mercado, tienen menos deuda, su modelo de negocio es más sólido y tienen una mejor posición estratégica, ya que están más diversificadas a nivel global. Además, no se han visto afectadas por disrupciones tecnológicas y no tienen amenazas de ello.

Para testear nuestro modelo y ver que ciertamente estas compañías se revalorizan tras las crisis, hemos seleccionado las compañías que cotizaban durante la última gran crisis económica global (2008) y observado el comportamiento que tuvieron a la salida de la misma.

Estos son algunos ejemplos, de cómo se comportaron en bolsa estas compañías de gran calidad que tenemos en cartera durante la recuperación de la última gran crisis global, de finales de 2008 a finales de 2010. Con ello nos podemos hacer una idea del potencial que ofrecen en la actualidad.

AB INBEV es la mayor compañía cervecera del mundo, con un 30% de cuota de mercado a nivel mundial. La compañía ha conseguido consolidarse como líder del sector a partir de adquisiciones que ha realizado de competidores. Esto unido a su programa de reducción de costes impulsado por sus principales accionistas le ha permitido posicionarse como líder en rentabilidad en el sector, ya que debido a su cuota de mercado es la compañía con menores costes del sector. La compañía tiene importante exposición a mercados emergentes con gran crecimiento. Su CEO, Carlos Brito tiene unun 30% de cuota de mercado a nivel mundial. La compañía ha conseguido consolidarse como líder del sector a partir de adquisiciones que ha realizado de competidores. Esto unido a su programa de reducción de costes impulsado por sus principales accionistas le ha permitido posicionarse como líder en rentabilidad en el sector, ya que debido a su cuota de mercado es la compañía con menores costes del sector. La compañía tiene importante exposición a mercados emergentes con gran crecimiento. Su CEO, Carlos Brito tiene un track-record de éxitos en la compañía durante más de 15 años. En este periodo (2009-2011) tuvo una revalorización del 444%.

Teekay LNG es la principal operadora de barcos de transporte de gas natural licuado. La compañía comenzó un fuerte programa de crecimiento en 2016, el cual ya está implementado completamente. La compañía tiene su flota contratada mediante contratos a largo plazo, lo que les asegura la entrada de caja estable durante los próximos años. Al ser la líder del sector, le permite tener los contratos de mayor calidad y estabilidad en el largo plazo. La mayoría del equipo directivo tiene experiencia en el sector por más de 20 años. En este periodo (2009-2011) tuvo una revalorización del 414%.

Grupo México es la principal compañía minera de cobre del mundo tanto en costes de extracción como a nivel de reservas. Este importante nivel de reservas les ha permitido tener una trayectoria de crecimiento extraordinario en las últimas décadas. La compañía tiene activos productivos tanto en México como en Perú. La familia Larrea controla más del 60% de la compañía, teniendo una larga y exitosa experiencia en el sector del cobre. En este periodo (2009-2011) tuvo una revalorización del 745%.

LSL Property Services es un proveedor líder de servicios de propiedad residencial en Reino Unido, lo que le permite obtener retornos sobre el capital superiores al 20%. Los servicios que prestan a los clientes incluyen venta de residencias, arrendamientos, tasaciones y servicios de intermediación hipotecaria. También prestan servicios de gestión de activos y de propiedades. El presidente de la compañía posee una parte importante de la empresa. El actual CEO tiene un amplio conocimiento del mercado hipotecario del Reino Unido. En este periodo (2009-2011) tuvo una revalorización del 954%.

Ülker Biskuvi es una compañía familiar turca, que se dedica a la producción y distribución de galletas y chocolatinas. Son los principales productores en Turquía, con una cuota de mercado cercana al 40% y posiciones también líderes en Egipto y Arabia Saudí con cuotas de mercado del 20%. Es una compañía muy bien gestionada, con muy poca deuda y cuyo crecimiento histórico ha sido muy fuerte, así como los retornos sobre el capital que ha obtenido. La familia Ülker, dueña de la compañía, también posee marcas internacionales del sector como Godiva y McVities. En este periodo (2009-2011) tuvo una revalorización del 397%.

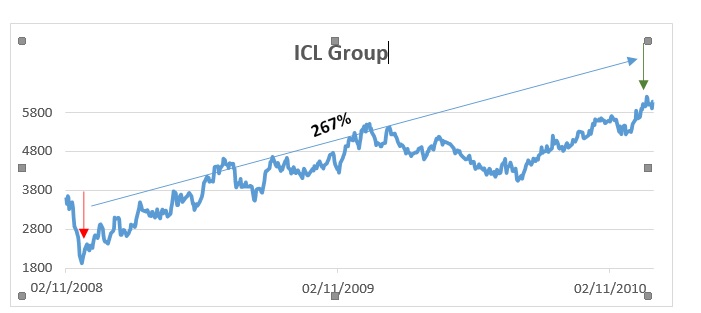

ICL Group es una empresa líder global en minerales especializados (principalmente fertilizantes y de uso industrial) que opera con un modelo de negocio integrado. Tienen unos costes de producción líderes en su sector en sus segmentos principales. La compañía es líder en la producción de bromo, potasio y fosfatos de alto valor añadido. La compañía la controla la familia israelí Ofer, la cual tiene una larga experiencia en el sector. En este periodo (2009-2011) tuvo una revalorización del 267%.

CIE Automotive es una empresa líder del sector de la automoción. La compañía tiene presencia global y un amplio rango de productos en su cartera. Su estrategia ha sido ir adquiriendo escala en un sector fragmentado, lo que les ha permitido tener unos niveles de ROE muy por encima del sector. La directiva de la compañía ha mantenido un track-record extraordinario, lo que ha fortalecido la calidad de la empresa. En este periodo (2009-2011) tuvo una revalorización del 233%

Atlas Corporation es una compañía holding dedicada al transporte marítimo y a la energía. La compañía posee dos activos principales: Seaspan Corporation y APR Energy. Seaspan es la parte dedicada al transporte marítimo, gran generadora de caja y APR es la parte de alquiler de soluciones energéticas. La compañía está controlada por David Sokol, el cual es un directivo excepcional y está enfocado en el crecimiento de la compañía manteniendo el endeudamiento controlado. David tiene una larga experiencia de éxitos en el sector. En su historial destaca su puesto como CEO que tuvo en MidAmerican Energy, compañía que posteriormente fue adquirida por Warren Buffett. En este periodo (2009-2011) tuvo una revalorización del 321%.

Mohawk Industries es una compañía americana líder mundial en la producción y venta de suelos y revestimientos para viviendas y locales comerciales. Está verticalmente integrada, lo que le permite ser el productor líder en costes y sus márgenes son superiores al resto de competidores. El equipo directivo está alineado directamente con el resto de accionistas, al poseer un porcentaje significativo de la compañía. En este periodo (2009-2011) tuvo una revalorización del 356%.

Lloyds es el principal banco minorista y comercial del mercado inglés. Su cuota de mercado es cercana al 30%. Este banco es el mejor posicionado en estos momentos en Reino Unido, además son la primera entidad en términos de eficiencia y los que mejor rendimiento sobre el capital obtienen en el país. Está liderada por Antonio Horta-Osorio, uno de los mejores gestores de todo el sector. En este periodo (2009-2011) tuvo una revalorización del 388%.

Prosegur es un referente global de la seguridad privada y tiene presencia en todos los continentes. Su modelo de negocio se basa en 3 ramas: seguridad, alarmas y transporte de efectivo. Su estrategia pasa por obtener el liderazgo en cuotas de mercado en las geografías en las que opera, lo que le permite una mayor eficiencia que el resto de competidores. La familia Revoredo tiene el control del 60% de la compañía. Su CEO, Christian Gut Revoredo está muy enfocado en la creación de valor para los accionistas. En este periodo (2009-2011) tuvo una revalorización del 253%.

Con toda la exposición anterior no queremos decir que las revalorizaciones esperadas durante los próximos meses de recuperación sean necesariamente iguales.

Conclusión

Tenemos una cartera de empresas extraordinarias y con un futuro brillante. Nuestras compañías tienen un alto retorno sobre el capital invertido, grupos gestores extraordinarios y han fortalecido su posición competitiva durante estos meses de incertidumbre, por lo que se van a ver beneficiadas en la fase de recuperación económica a nivel mundial, que tal y como avalan la OCDE, el FMI, y el resto de organismos internacionales, se iniciará en 2021 y continuará en 2022.

La gran diversificación de nuestra cartera a nivel geográfico y sectorial, nos permite tener escasa exposición a las economías más afectadas. Muchas de estas compañías ya se están viendo beneficiadas con la recuperación de Asia durante los últimos meses.

En estos momentos nuestras carteras ofrecen un potencial de revalorización muy alto, que confiamos se materialice en los próximos trimestres de recuperación económica global.

Todas estas razones nos llevan a ser muy positivos con respecto al porvenir de nuestras carteras y continuar con la firme convicción de la importante oportunidad de inversión que ofrecen en la actualidad.

El Equipo de Abaco Capital

La comunicación donde consta la presente advertencia y la información contenida en ella, constituye una comunicación de Abaco Capital SGIIC S.A. con fines meramente informativos, a los efectos de las normas de conducta aplicables a los servicios de inversión en España, y es suministrada con fines meramente informativos a sus destinatarios. Para su preparación se han adoptado las medidas razonables para que la información contenida en esta comunicación resulte suficiente y se presente de forma comprensible para sus destinatarios o para los receptores probables de la información. Sin embargo, Abaco Capital SGIIC S.A no asume responsabilidad en caso de que dicha información sea accesible a quienes no han sido considerados como receptores probables de la misma al tiempo de su preparación y difusión.Abaco Capital SGIIC S.A. domiciliada en Madrid, Calle Claudio Coello 124, inscrita en la CNMV con el número 238, inscrita en el Registro Mercantil de Madrid, al tomo 27294, libro 0, folio 181, hoja M-491790. Para cualquier información acerca de Abaco Capital podrá dirigirse a la dirección anterior o acceder al sitio web www.abaco-capital.com, donde encontrará información completa acerca de la entidad y servicios.