Estimados partícipes:

Queremos comenzar esta carta deseándoles que se encuentren en buen estado de salud en los tiempos difíciles y de incertidumbre que estamos viviendo a todos los niveles. También queremos agradecer la confianza depositada en nosotros, a pesar de los años difíciles por los que hemos pasado. La filosofía Value que con tanta convicción defendemos y que ha demostrado ser la más sólida a lo largo de la historia sigue pasando hoy por un periodo en el que las rentabilidades de esta inversión no se corresponden con el valor creado y nos gustaría con esta carta entrar un poco más en profundidad en el porqué de este periodo de castigo a la inversión que practicamos y también en la razón por la que pensamos que es el momento en el que nuestros fondos tienen las mejores posiciones y con más descuento desde que se crearon.

La travesía de estos años…

Queremos comenzar dedicando unos párrafos a revisar los principales factores que han afectado a nivel global en los últimos años. Estos elementos no solamente han afectado a la rentabilidad de nuestras carteras, sino que han supuesto importantes vaivenes a nivel económico, lo que nos ha dado la oportunidad de entrar en compañías cíclicas que conocemos muy bien y que son la semilla para las rentabilidades futuras.

En primer lugar, todos somos conocedores del cambio presidencial que se produjo en Estados Unidos en 2016. Este cambio supuso un importante cambio de rumbo a nivel geopolítico entre las dos principales potencias mundiales. La búsqueda de un cierto proteccionismo en EE. UU. llevó consigo las amenazas de imposiciones arancelarias a ciertos productos procedentes de China. El mercado empezó a notar tensiones en las compañías con exposición al mercado chino y especialmente las de materias primas, que están estrechamente relacionadas con el crecimiento mundial.

El año 2018 fue un año marcado por las subidas de aranceles que se iban produciendo tal y como las había planteado Estados Unidos. Pese a que el daño sufrido por las compañías era muy residual, las amenazas de un endurecimiento de la “guerra comercial” hacia que las empresas de carácter más cíclico estuviesen constantemente puestas en duda y por lo tanto se viesen muy penalizados sus precios.

Otro aspecto que ha influido en los últimos años ha sido la situación en Reino Unido con su salida de la Unión Europea. En el año 2016 Reino Unido firmó abandonar la Unión Europea.

A nivel macroeconómico las compañías de UK, especialmente las situadas en el espectro bancario y consumo han sido las más castigadas en valoración. El acuerdo de Brexit alcanzado a finales de 2020 ha facilitado la salida ordenada de Reino Unido de la UE, con lo que se aclara la incertidumbre que había respecto a la circulación de bienes y servicios. Finalmente, ambos bloques han acordado la supresión de aranceles entre ambos.

Las materias primas, por su parte, han ido recogiendo esos movimientos en la geopolítica y se han ido a niveles históricamente bajos frente al S&P500.

Cuando en el año 2019 parecía que se relajaban las tensiones generadas por la mencionada guerra comercial y que las posiciones por las que apostábamos recuperaban gran parte de su penalización en bolsa entramos a principios de 2020 en una situación sin precedentes.

En el año 2020, se une a todos estos factores citados anteriormente el virus COVID-19. Lo que empieza como una serie de casos localizados en China de un nuevo virus se comienza a extender por todo el mundo. Al ser un virus con un alto nivel de contagio, los países comenzaron a imponer confinamientos y toda serie de restricciones a la movilidad. Este hecho ha afectado directamente al nivel de producción de las compañías, las cuales han visto sus resultados de 2020 muy penalizados.

Sin embargo, este fue el momento en el que aprovechamos para dotar a las carteras con compañías de la máxima calidad a precios que no se veían desde hace más de 10 años. De esta manera añadíamos a los fondos un descuento y un potencial de revalorización que probablemente no hayamos tenido antes.

Los movimientos en el precio no son reflejo del valor generado

Es cierto que ahora que conocemos los hechos que han ocurrido en estos años y que han afectado negativamente al precio de nuestras compañías, se podría considerar que nuestra entrada en las mismas fue ciertamente temprana. Sin embargo, nuestras principales posiciones no han dejado de generar valor a lo largo del periodo que estamos comentando y mucho menos en el largo plazo. Esto quiere decir que, aunque nuestras carteras hayan podido sufrir en precio no lo han hecho en valor y que las posiciones que tenemos han multiplicado en este tiempo su valor tanto contablemente, como lo han hecho sus beneficios y sus ventas. También han mejorado los negocios, las posiciones competitivas y los márgenes de las mismas. Es por eso que para nosotros es esencial diferenciar entre precio y valor, y sabemos que aunque todavía no se vea reflejado en la rentabilidad de las carteras, el valor de los fondos es muy superior del que era hace 5 años.

Además, los momentos de volatilidad, nos han permitido seguir comprando empresas que por tener cierto componente cíclico el mercado ha penalizado y nos han dado la oportunidad de alcanzar hoy un potencial de revalorización histórico en nuestras carteras.

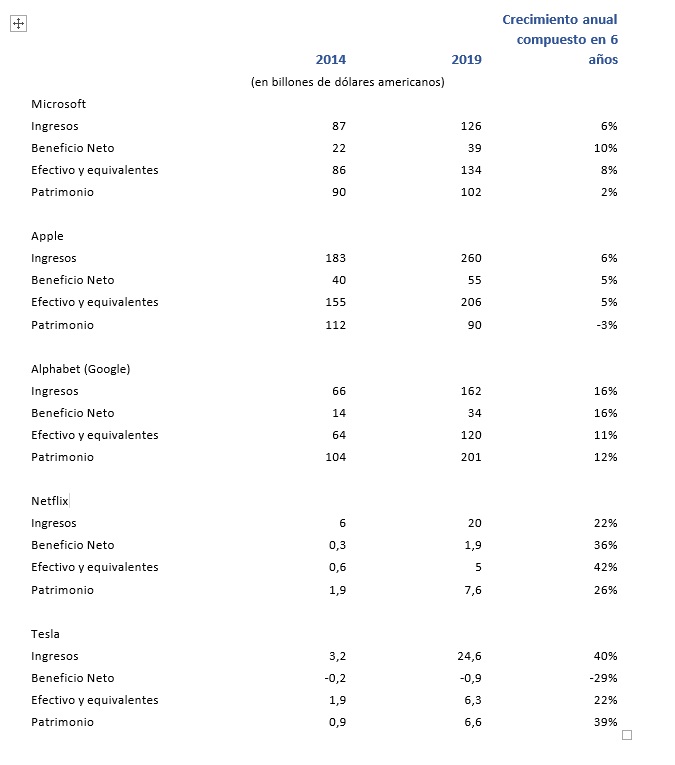

La disrupción de la que venimos hablando ya en varias cartas entre las empresas conocidas como “crecimiento” y las más cíclicas reside en los múltiplos que está dispuesto a pagar el mercado por un tipo de compañías y por otras. Para nosotros es esencial comprar a un precio razonable y ello implica comprar las empresas con un descuento mínimo del 30% que nos proporcione cierto colchón de seguridad. Las empresas de crecimiento de las que hablamos como las conocidas Facebook, Microsoft, Apple, tienen unos crecimientos y resultados espectaculares. El problema para nosotros reside en el precio a pagar. Observamos a continuación el crecimiento anual compuesto de estas empresas que el mercado interpreta como de “crecimientos estables”:

A continuación, podemos ver los múltiplos de precio/ beneficios a los que se están vendiendo hoy en día las acciones de las compañías de crecimiento más reconocidas:

No es la primera vez en la historia, sin embargo, que los inversores están dispuestos a pagar elevados precios por compañías que consideran que seguirán creciendo, y que no estén tan afectadas por factores externos o no tengan un componente cíclico.

Ya en los años 60 y 70 las famosas Nifty Fifty eran conocidas empresas de crecimiento entre las que se encontraban Coca Cola, General Electric, Polaroid y Avon. Los analistas recomendaban comprar porque, quizás como ahora, la capacidad de crecer y generar beneficios en el futuro de estas compañías les resultaba tan clara que al mercado no le importaba pagar múltiplos extremadamente altos, como podían ser 95x los beneficios de Polaroid o 61x los beneficios de Avon. Durante los años 1973 y 1974 tuvo lugar una de las crisis más duras del mercado bursátil con la que el S&P caía un 48% y la mayoría de las Nifty Fifty caían por encima del 70% y ninguna recuperó su precio más alto en los siguientes diez años. Algunas como la mencionada Polaroid quebraron, otras como Black and Decker no hicieron una rentabilidad positiva en 25 años y la razón principal fue que a partir de la crisis muchos de los inversores dejaron de pagar los múltiplos que habían estado pagando puesto que se empezó a poner en duda la capacidad futura de generar beneficios o el crecimiento de tales compañías. Lo que queremos decir es que cuanto mayor es la brecha que existe entre el valor y el precio, tanto como lo era entonces y lo es ahora, mayor es el riesgo de que en algún momento exista una lógica corrección en la que el precio y el valor acaben por converger y en consecuencia encontramos un riesgo elevado en los múltiplos tan altos que se están pagando por este tipo de compañías.

Empresas cíclicas de calidad

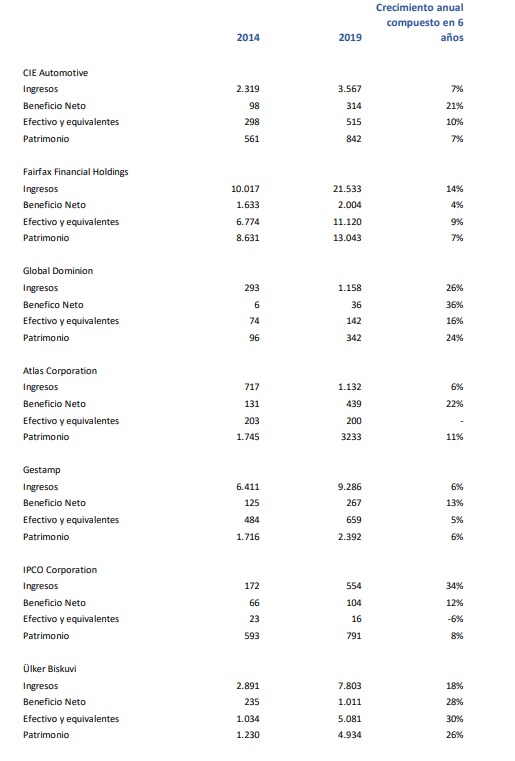

Por otro lado, podemos observar nuestras principales posiciones, entre las que se encuentran compañías con un componente cíclico y que no se encuentran entre las conocidas como empresas de crecimiento. Sin embargo, si observamos los mismos parámetros, estas empresas tan castigadas en sus cotizaciones no han dejado de generar valor en los últimos 5 y 10 años. Cuando decimos que se trata de empresas de excepcional calidad, queremos decir que han crecido y mejorado sus resultados año a año, a pesar de que el mercado no lo haya reconocido aun en la cotización de sus acciones.

Si observamos los múltiplos a los que cotizan algunas de nuestras principales posiciones vemos la gran divergencia de la que hablamos en los precios de cotización:

Nosotros no ponemos en duda que los resultados de las conocidas Microsoft, Facebook o Netflix vengan siendo espectaculares. Lo que defendemos es que nuestra cartera está compuesta por empresas de una gran calidad, y que la gran diferencia para nosotros es el precio.

Es cierto que muchas de las compañías que tenemos han pasado por momentos de excesiva volatilidad, y que los últimos años han sido difíciles por las tensiones externas que han penalizado especialmente este tipo de valores tan defendidos por la filosofía Value. Pero también es cierto que no es la primera vez en la historia que se generan burbujas en las cotizaciones de activos y que para nosotros tener empresas de la máxima calidad a precios históricos es una oportunidad inigualable. No sabemos si se repetirá lo que muchas otras veces ha ocurrido en la historia cuando se pagan tan caros los activos, como ocurrió con los Nifty Fifty, la crisis tecnológica del año 2000 o la burbuja inmobiliaria, lo que sí sabemos es que para nosotros una buena inversión sea del tipo que sea se basa en comprar buenos activos a precios baratos porque de lo contrario obtener buena rentabilidad es muy difícil y lo que es peor hay un gran riesgo asociado a la compra.

“No puedes ver el futuro por un espejo retrovisor”

Con esta cita Peter Lynch quiere decir que, aunque muchas veces tendemos a preocuparnos por los resultados del pasado, estos no son referencia de la futura rentabilidad. Por lo tanto, debemos ser capaces de enfocarnos en el futuro y pensar en lo que hoy es la inversión más inteligente.

Nuestros fondos están posicionados en lo que consideramos una oportunidad única, puesto que, aunque hemos pasado por momentos que han afectado negativamente a las cotizaciones de nuestras empresas de alta calidad por ser cíclicas, estamos convencidos de que los próximos meses se plantean como un periodo que las favorecerá enormemente.

Las políticas ficales y monetarias expansivas que están siendo llevadas a cabo por las grandes potencias mundiales, son las más importantes de los últimos 80 años y propulsan la recuperación económica que tanto beneficia a nuestras posiciones. Además, el proceso de vacunación hará posible que vayan desapareciendo progresivamente las restricciones impuestas por los gobiernos los meses pasados, lo cual favorecerá en gran medida el crecimiento.

En este entorno esperamos reflación y un crecimiento económico fuerte para los próximos 18 meses, como esperan los principales organismos internacionales. Este escenario resulta especialmente positivo para nuestras compañías por su componente cíclico y el impacto favorable que una economía con tendencia inflacionista tiene sobre los resultados de las mismas.

Además, la diversificación de las carteras, con alcance global y especial peso en Norteamérica, Asia y Latinoamérica hace que nos podamos beneficiar del crecimiento de todas las economías, enfocándonos en las mejores oportunidades del momento.

Con todo esto finalizamos diciendo, que estamos plenamente convencidos de nuestra cartera, tanto por la calidad de las compañías que la componen como por los descuentos tan importantes a los que cotizan actualmente, así como por el entorno en el que estamos entrando, que es óptimo para que los resultados de estas empresas sean extraordinarios durante los próximos años.