EL SR. MERCADO Y LA RECOMPRA DE ACCIONES

Una alegoría con la que Benjamin Graham ayudaba a sus estudiantes a entender la locura de los movimientos en bolsa es la que tituló “El Sr. Mercado”.

En ella, Graham, invita a imaginar que ustedes y el Sr. Mercado son socios de un negocio privado. Su socio, todos los días les ofrece un precio por las participaciones de este negocio, que es afortunado y económicamente estable. Sin embargo, el Sr. Mercado no goza de la misma estabilidad, y el precio que ofrece por las participaciones depende directamente del estado de ánimo que tenga en el día. Cuando se siente contento y optimista pide un precio alto por las acciones y cuando está desanimado y pesimista ofrece un precio muy bajo por las mismas. Lo positivo, es que si el Sr. Mercado se presenta con un humor absurdo, basta con ignorar su propuesta, pues volverá al día siguiente con otra. Sin embargo, resultaría desastroso, terminar cayendo bajo la influencia de sus emociones.

Con esta sencilla alegoría, Graham nos explica la irracionalidad de los precios de los valores y cómo en el corto plazo el miedo y la codicia juegan un papel fundamental en la cotización de las acciones. En el largo plazo, por el contrario, el valor económico de los negocios es el que determina el movimiento de la cotización.

De esta manera, Graham pensaba que el peor enemigo de un inversor no es la bolsa, sino el propio inversor.

La alegoría del Sr. Mercado se está haciendo más real que nunca, puesto que no solo la estamos experimentando en la oportunidad que nos da a nosotros este socio “maniaco- depresivo” cuando nos ofrece la oportunidad de comprar o vender acciones y bonos en nuestros fondos todos los días, sino de una manera mucho más evidente. La estamos observando directamente a través de la recompra de acciones de las empresas, y se lo explicamos en las siguientes líneas.

Como les hemos hecho saber en varias de nuestras publicaciones, para nosotros es esencial que los negocios en los que invertimos no solo sean de una excelente calidad, con ventajas competitivas y altas rentabilidades sobre el capital, sino que tiene un valor fundamental el equipo gestor y el inversor de referencia de la empresa.

Muchos de estos equipos gestores, incluso los propios dueños de las empresas en las que invertimos se encuentran en la situación en la que el Sr. Mercado día tras día en los últimos periodos, les ha ofrecido como socio del negocio, unos precios tan ridículos por sus empresas que la mejor decisión ha sido comprárselas. Y con ello, se están dando varias decisiones de recompra de acciones en muchas de las posiciones que tenemos en cartera.

RECOMPRA DE ACCIONES – GENERACIÓN DE VALOR PARA EL ACCIONISTA

Cuando el equipo gestor toma la decisión de disminuir el número de acciones en circulación, el valor de la compañía se distribuye entre un menor número de acciones por lo que el valor por acción aumenta. Lógicamente esto sólo sucede si la empresa tiene suficiente caja para hacer frente a esta inversión y si la compañía, como comentamos, está infravalorada. Es importante, que los motivos por los que se recompran acciones sean para aumentar el valor de los accionistas que permanecen, es decir, que siempre se recompren, por debajo de su valor intrínseco. En el caso de nuestros gestores, sabemos que se cumple, porque todos ellos tienen participación en sus compañías, las controlan y tienen más información sobre su posición competitiva y futuro por lo que cuando el Sr. Mercado aparece ofreciendo un precio en el día, son los primeros interesados en no pagar un sobreprecio por las participaciones de su propio negocio. Por eso, es tan importante para nosotros, que los equipos tengan algún porcentaje en las compañías que dirigen, o que existan inversores de referencia y las decisiones se tomen siempre beneficiando al accionista.

Les mostramos a continuación las compañías que tenemos en cartera que durante el último año han tomado la decisión de recomprar acciones para generar valor:

- Fairfax Financial Holdings: Es una posición que tenemos desde hace varios años, una aseguradora canadiense con negocio en el sector de propiedades y daños, cuyo principal gestor y dueño es Prem Watsa con una trayectoria profesional excelente por la que no hemos dudado en tener la compañía entre nuestras principales posiciones en varias ocasiones. Watsa, como nosotros, ha sido consciente del enorme descuento con el que cuentan sus acciones y tomaba la decisión durante el año pasado de comprar dos millones de acciones a un precio de 500 USD. Las participaciones que el gestor le compró al mercado representaban el 7% del total de las acciones de la compañía. Nosotros estimábamos en el momento en el que él compraba que las acciones tenían un potencial de revalorización del al menos un 50% ¿cuánto más creería su dueño y gestor para pensar que el socio maniaco depresivo del que hablamos le ofrecía un precio absurdo por las participaciones de su negocio?

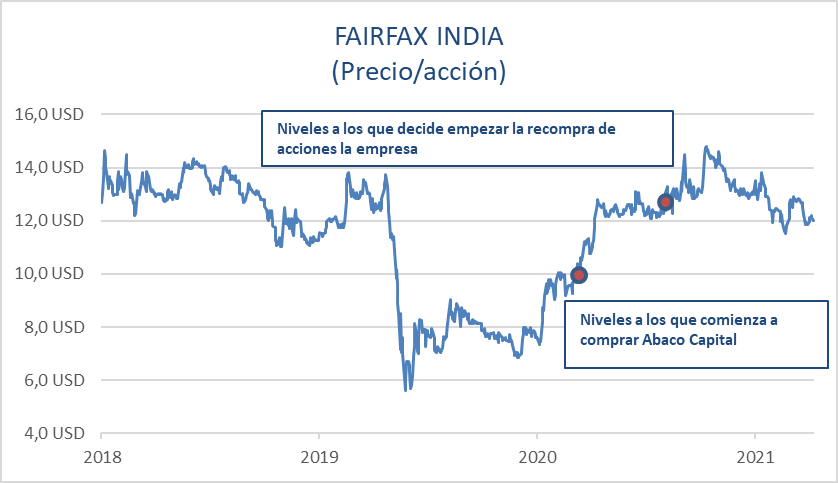

- Fairfax India: Hablando de este mismo gestor, continuamos con Fairfax India, cuyo principal valor está en el aeropuerto internacional de Bangalore (el tercero de India), una gran empresa de plásticos y derivados del plástico en la India y en Egipto y el banco CSB (Catholic Syrian Bank). En junio de 2021, Watsa anunciaba una recompra de acciones por cerca del 7% del capital cuando la compañía estaba cotizando a niveles de 12 USD/ acción. (Prem Watsa estaba dispuesto a llegar a un precio de hasta 15 USD por acción). Esto confirma sin duda, nuestra valoración. Estimamos que el potencial de revalorización de la compañía está por encima del 80%.

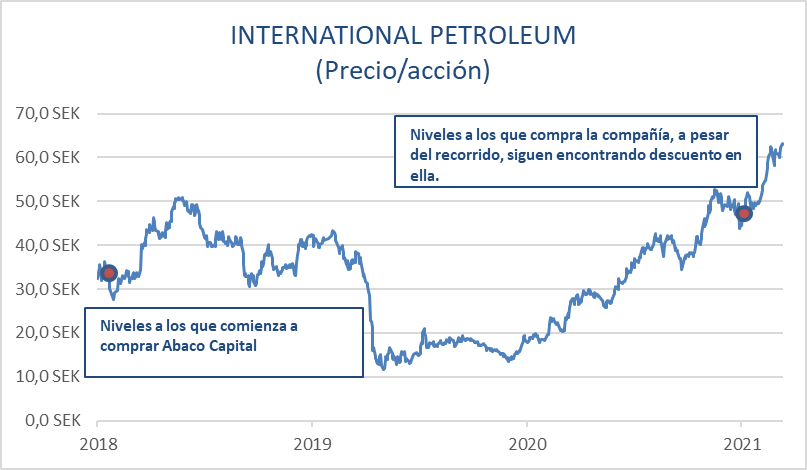

- IPCO: Se trata de una empresa de exploración y producción de petróleo y gas, con la familia Lundin como principal inversor, cuya trayectoria en el sector es muy reconocida. Además, el equipo gestor, ha sabido tomar excelentes decisiones de gestión de capital en los últimos años que han llevado a una gran generación de valor para el accionista. En diciembre de 2021, inició un programa de recompra de acciones por el 7% del capital de la compañía.

- Prosegur Cash: esta compañía de gestión de efectivo tiene como principal inversor a la familia Revoredo, que tiene su participación a través de la compañía Holding, Prosegur. Prosegur tiene un 76% de Prosegur Cash. Destaca su negocio en Latinoamérica, donde tiene posición de líder, siendo el número uno en países como Brasil, Paraguay, Argentina, Perú, Uruguay y Chile. Si bien se ha visto afectado por el volumen de movimiento del efectivo durante la pandemia, su negocio no ha sufrido daños estructurales y por ello, la compañía tiene un plan de recompra por el 1,5% de la compañía.

- Canacol: es una empresa de exploración y producción de gas natural con operaciones centradas en Colombia. Esta empresa tiene como inversores de referencia el reconocido fondo brasileño Fourth Sail Capital con un 20% de la compañía, y la familia Oswaldo con un 20% también. Resulta relevante la posición de uno de sus gestores, Charle Gamba, CEO involucrado desde la fundación de la compañía, geólogo reconocido que ha estado trabajando en explotaciones de petróleo y gas por todo el mundo. Es por eso que cuando el equipo gestor decidía también realizar una recompra de acciones, por un 5,5% de la compañía, para nosotros resultaba una reafirmación de nuestra decisión de compra del valor.

- International Seaways: compañía que se dedica principalmente al transporte de crudo y derivados. Es una empresa que hemos tenido en varias ocasiones en cartera y que, dentro del sector, y gracias a su excelente grupo gestor ha sabido mantener su nivel de endeudamiento contenido y tomar unas buenas decisiones de gestión del capital, que ha resultado esencial en momentos de dificultad para ellos y sus competidores. Estar de la mano de un equipo como el suyo y de inversores que invierten con una filosofía igual que la nuestra es siempre asegurarse decisiones alineadas a nuestros intereses. Por eso cuando anuncian recompras de acciones como hicieron en diciembre de 2021, sabíamos que era porque la mejor inversión que podían hacer con su capital era comprar las participaciones de su propio negocio al precio ridículo al que se las estaba ofreciendo el mercado.

- Global Dominion: Dominion es una empresa global de servicios y proyectos integrales (llave en mano) con más de 1.000 clientes y distribución en 35 países. El equipo gestor tras su spinoff de CIE, ha conseguido crecer y generar valor para el accionista año tras año, incluyendo los difíciles últimos años de crisis. La empresa tras la adquisición de hasta casi el 5% del capital de la empresa durante el año 2021 decidía amortizar las acciones de la autocartera y de esta manera reducir el capital de la misma.

- Lloyds Banking Group: Presenta un plan de recompras por el que podría recomprar hasta 1.000 millones de libras en acciones de la compañía, después del anuncio de los resultados anuales, lo que representa el 2,81% del total de acciones al precio actual de 53 GBp por acción. Este conocido banco inglés del que nos llevan oyendo hablar desde hace varios años y que forma parte de nuestras principales posiciones desde hace bastante tiempo también, ha decidido invertir en sus propias participaciones por lo infravaloradas que están. Esta noticia, es una vez más una reafirmación de una decisión que tomamos hace tiempo, y que se consolida cuando es tomada por gestores de referencia, que no se dejan llevar por las emociones del momento, sino que valoran sus negocios por los fundamentes que los sustentan.

Con esta carta queríamos transmitirles, que no sólo nosotros vemos los grandes descuentos que existen en los precios de las acciones que forman parte de nuestras carteras, sino que también los gestores y dueños de los negocios en los que invertimos ven una gran discrepancia entre lo que el “Sr. Mercado“ les ofrece cada día y el valor intrínseco de sus empresas. Se hace por tanto esencial, elegir de manera concienzuda a los líderes de las compañías que elegimos para generar valor en nuestros fondos, factor que para nosotros es primordial.

Nuestro trabajo consiste en crear valor para los ahorros de nuestros partícipes. La existencia de un Sr. Mercado, que nos ofrece precios distintos cada día, dependiendo de sus emociones, nos permite entrar en empresas de calidad a un precio inferior a su valor.

Para nosotros es muy importante este concepto para que, al igual que los gestores que hemos visto, podamos generar valor para nuestros inversores, aprovechando las oportunidades que nos proporciona un mercado con volatilidad, lo que se consigue con paciencia y un profundo análisis.

Quedamos como siempre a su disposición.

El equipo de Abaco Capital.