Estimado inversor

Coincidiendo con la publicación del Informe Periódico Semestral de nuestros fondos, explicamos en esta Newsletter algunos aspectos de nuestros principios de inversión y comentamos algunas de las empresas en las que invertimos.

En 1991 el gestor-inversor value Seth Klarman escribió su famoso libro Margin of Safety y sus consideraciones se mantienen con actualidad. Uno de sus comentarios es el siguiente:

Comprender la diferencia entre inversión y especulación es el primer paso para el éxito de una inversión. Para los inversores las acciones representan una fracción de la propiedad de las empresas y los bonos son préstamos para el desarrollo de sus negocios. Los inversores toman las decisiones de compra o venta comparando los precios actuales de los activos con el valor de los mismos. Realizan una operación cuando piensan que saben algo que los demás desconocen, o no les importa o prefieren ignorar. Compran activos cuando les parece que ofrecen una rentabilidad atractiva, para el riesgo asumido, y los venden cuando la rentabilidad ya no justifica dicho riesgo.

Por el contrario, los especuladores compran y venden activos únicamente en función de si piensan que el precio va a subir o a bajar. Y su opinión sobre lo que vaya a hacer el precio no se basa en los fundamentales de las empresas sino en lo que otros predicen, hacen (Klarman, 1991, págs. 3-4) …o les dicen.

¿Cuántas veces hemos comprado o vendido porque alguien nos lo ha dicho sin mirar o entender lo que estábamos comprando o vendiendo?

La inversión value es la disciplina que consiste en comprar activos con un descuento significativo respecto del valor analizado subyacente y mantenerlos hasta que casi todo su valor se haya realizado. Este elemento de “ganga” es la clave del proceso. En el lenguaje de los inversores value se refiere a comprar un dólar por cincuenta centavos. (…) La búsqueda disciplinada de “gangas” hace que la inversión value tenga un enfoque de aversión al riesgo. El gran reto para los inversores value es mantener la disciplina requerida. Ser un inversor value frecuentemente significa mantenerse al margen de la mayoría, retar convencionalismos e ir contra corriente. Puede ser un camino en solitario. Un inversor value puede experimentar resultados pobres, incluso desastrosos, comparados con otros inversores o con el mercado en general en tiempos de mercados sobrevalorados. Sin embargo, en el largo plazo los resultados del enfoque value son tan espectaculares que muy pocos de los defensores de esta filosofía abandona este modo de invertir… si hay alguno. (Klarman, 1991, pág. 87)

¿Cómo ponemos en práctica esta filosofía de inversión en Abaco Capital? Nos puede ayudar para comprender el proceso de inversión echar la vista atrás a estas fechas para volver a mirar al largo plazo.

Vista atrás….el año pasado en estas fechas, ¿qué ideas de inversión destacaban en los fondos?

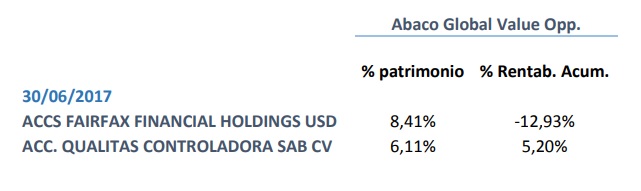

En acciones las posiciones con mayor peso eran Fairfax Financial y Qualitas Controladora que a 30 de junio de 2017 tenían el siguiente peso en el patrimonio del fondo Abaco Global Value Opportunities y % de rentabilidad acumulada desde el inicio de la posición en 2016 y 2015 respectivamente:

Ahora ampliamos la visión para estas posiciones desde el 30.06.2015 a la actualidad, para mirar a largo plazo.

Observamos que se construye la posición con un porcentaje de patrimonio reducido, y a medida que aumenta el descuento, es decir la diferencia entre el valor y el precio, la posición aumenta. Cuando el valor se acerca al precio, que se observa al aumentar el porcentaje de rentabilidad acumulada, se va vendiendo el activo. No sabemos en qué momento el mercado reconocerá el valor de las compañías de hecho en el gráfico a continuación observaremos que unas veces necesita poco tiempo y otras más… lo que sí sabemos es que lo hace en el largo plazo. En este caso han transcurrido 3 y 4 años respectivamente:

En el siguiente gráfico de una forma más visual podemos observar la cotización de la acción Fairfax Financial Holdings, los puntos rojos identifican momentos de compra, los verdes momentos de venta, y quedan señaladas las fechas anteriores con el peso que la acción tenía en el patrimonio del fondo:

Las carteras de ambos fondos son concentradas (habitualmente compuesta por 25-30 bonos y 25-30 acciones) por tanto con un número de inversiones no muy amplio, lo que nos permite asegurar que el análisis que se realiza de cada compañía desde la primera a la última es profundo. Al mismo tiempo, la diversificación está suficientemente cubierta.

En este sentido, en el segundo trimestre de este año hemos aumentado la posición a ideas en las que tenemos convicción y vemos descuento como Grupo Hotelero Santa Fe y Tecnicas en la renta variable; en las ideas de renta fija hemos incorporado el bono de Gestamp que queda como la segunda posición de mayor peso en el fondo Abaco Renta Fija Mixta Global con un 4,8%, hemos fortalecido la posición en el bono BBVA BANCOMER y hemos terminado de intercambiar la posición de los híbridos de Aryzta en euros a los de franco suizo en los que el descuento era mayor.

Continuamos tomando beneficios de posiciones cuyo precio se acerca a su valor intrínseco como por ejemplo Rosenbauer, Qualitas, IWG y Coca Cola European Partners, y con la búsqueda de valor a largo plazo manteniendo nuestros filtros y exigencias de margen de seguridad. En concreto, para la cartera de renta variable hemos vuelto a iniciar posición en Global Dominion y reforzado otras ideas de inversión como AIG.

El Yield de la cartera de renta fija del fondo Abaco Renta Fija Mixta Global se mantiene en torno a un 4,9% y continuamos las cautelas en el seguimiento del crédito.

La normalización de las políticas monetarias cada vez más cercanas y la vuelta a las volatilidades en las bolsas nos hace continuar disciplinados a la hora de tomar decisiones. Mantenemos la cobertura de la duración de la cartera de renta fija.

Seguimos viendo las bolsas en niveles muy elevados, y solo buscamos posiciones en empresas que sean buenas oportunidades porque el mercado haya dejado por algún motivo puntual temporalmente de lado.

Tenemos gran convencimiento en la cartera actual de ambos fondos y nuestras perspectivas a medio plazo, en el entorno 12/16 meses, son positivas por la probable revaloración de las principales posiciones.

En resumen, esta filosofía de inversión, que no tiene por qué ser para todo el mundo, requiere aprender a pensar a largo plazo, nunca pagar un precio alto y dedicarse a analizar en lugar de predecir… ya que la consistencia en los resultados viene de la paciencia y de invertir solo en lo que entendemos.

El equipo de Abaco Capital.

Nota legal

La comunicación donde consta la presente advertencia y la información contenida en ella, constituye una comunicación de Abaco Capital SGIIC S.A. con fines meramente informativos, a los efectos de las normas de conducta aplicables a los servicios de inversión en España, y es suministrada con fines meramente informativos a sus destinatarios. Para su preparación se han adoptado las medidas razonables para que la información contenida en esta comunicación resulte suficiente y se presente de forma comprensible para sus destinatarios o para los receptores probables de la información. Sin embargo, Abaco Capital SGIIC S.A no asume responsabilidad en caso de que dicha información sea accesible a quienes no han sido considerados como receptores probables de la misma al tiempo de su preparación y difusión.

Abaco Capital SGIIC S.A. domiciliada en Madrid, Calle Claudio Coello 124, inscrita en la CNMV con el número 238, inscrita en el Registro Mercantil de Madrid, al tomo 27294, libro 0, folio 181, hoja M-491790. Para cualquier información acerca de Abaco Capital podrá dirigirse a la dirección anterior o acceder al sitio web www.abaco-capital.com, donde encontrará información completa acerca de la entidad y servicios.