¿CÓMO AFECTA LA INFLACIÓN A SUS INVERSIONES?

El depósito bancario ha sido siempre la piedra angular del ahorro en España. Todos conocemos en nuestro entorno a personas que tienen depósitos por considerarlos como una inversión “segura”. Según el Banco de España, el ahorro en depósitos a cierre de febrero del año 2022 alcanzó la cifra de 964.600 millones de euros.1 Las políticas que han tenido los bancos centrales durante los últimos años ha provocado este tipo de productos no tengan remuneración llegando a tipos negativos en algunos casos. ¿Qué consecuencias ocasiona esto? En el mejor de los casos es que los clientes de estos productos no ganen nada. En una situación como la actual, en la que la inflación se encuentra en los niveles más elevados desde el año 19852, esto supone una gran pérdida del poder adquisitivo de los ahorros acumulados con su esfuerzo. Con los últimos datos reportados por el Instituto Nacional de Estadística (INE) la inflación en España se ha situado en niveles del 9,8%. Este dato de inflación se está viendo muy afectado por los incrementos de los precios de electricidad, carburantes y combustibles, así como alimentos y bebidas. Esta situación está provocando una pérdida de poder adquisitivo en los hogares. Para que vean como puede afectar esta situación, en la siguiente ilustración vemos como el poder adquisitivo ha ido bajando de acuerdo con el conocido como “impuesto silencioso”. En la presente carta les trataremos de explicar cuál es el funcionamiento de la inflación y porqué se produce.

Todos ustedes son conscientes del menor poder adquisitivo que con el paso del tiempo ha ido teniendo el dinero. Seguro que recuerdan cuando el coste de un café no superaba los 50 céntimos de euro en el año 2002, un abono de 10 viajes en el metro de Madrid costaba 5 euros, o el precio del menú del día no sobrepasaba los 6 euros de media en un restaurante. Desde ese momento han pasado dos décadas. Como pueden comprobar los precios de los bienes y servicios citados se han más que duplicado hoy en día. Con los datos acumulados de inflación del INE, desde entonces el coste de la vida ha subido cerca de un 50%. Con esta situación debemos entender muy bien por qué se produce la inflación y como protegernos de ella.

La inflación es un proceso que en el escenario actual se debe a tres factores fundamentales:

1. Inflación en las materias primas, transporte y cadena de suministros

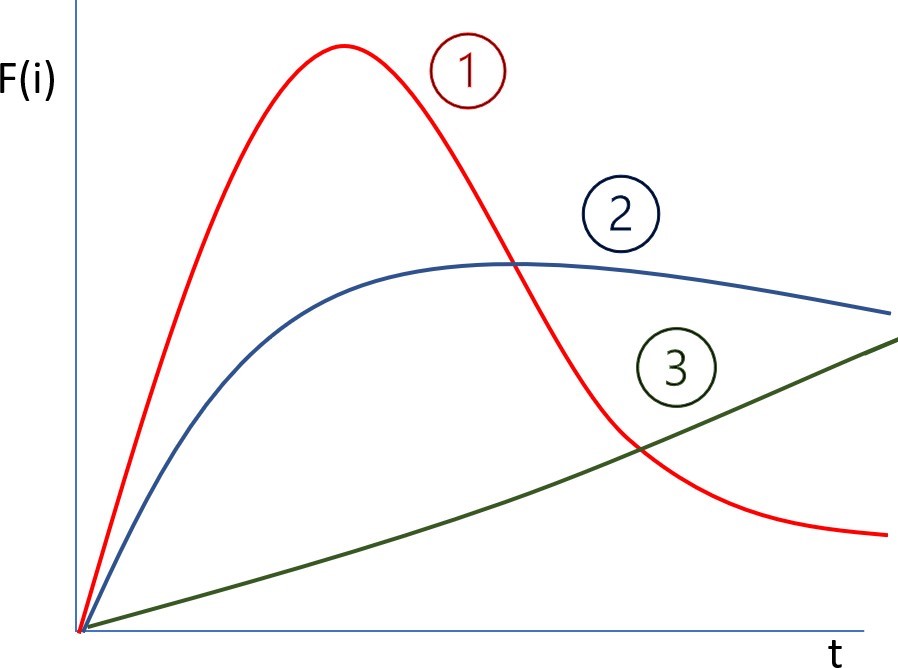

Como ya les comentamos en nuestra carta a los inversores de octubre de 2021, las medidas que se tomaron durante la pandemia por los principales gobiernos del mundo han provocado una gran diferencia entre la oferta de materias primas y la demanda, lo que ha provocado que las materias primas se hayan encarecido hasta los niveles más altos de los últimos 15 años3. Unido a todo ello se están produciendo problemas en el transporte que están trasladándose a la cadena de suministros. Las cadenas son globales y progresivamente debería solucionarse este impacto por lo que debería ser temporal como pueden ver en la ilustración 2. La guerra entre Rusia y Ucrania también ha afectado a las cadenas de suministro agravando este proceso.

2. Transmisión de la inflación como mayores precios de venta de las empresas

La gran mayoría de empresas han empezado a pasar este coste a los precios de sus productos. Esto ha sido provocado por el factor anterior. En el caso de un gran número de las compañías en las que estamos invertidos en nuestros fondos, han podido subir los precios a sus clientes. De este modo las empresas podrán mantener los márgenes con los que estaban trabajando. Este segundo efecto es más persistente en el tiempo como pueden observar en la gráfica inferior (línea número 2). El efecto permanece hasta que los negocios consiguen pasar sus incrementos de costes al cliente.

3. Inflación salarial

Dependerá de cada mercado laboral y de la existencia o no de exceso de capacidad en el mismo. En el caso de países como Estados Unidos, Alemania y Holanda, que tienen el desempleo en mínimos, van a ver presiones para subir salarios. Incluso en países como España los sindicatos

están proponiendo que suban los salarios y las pensiones. Cuando se produce una inflación salarial el efecto inflacionario en la economía es directo y suele permanecer en el tiempo. Es en este proceso en el que los trabajadores se intentan proteger de la pérdida de poder adquisitivo y surgen tensiones en el mercado laboral.

Para combatir esta situación los bancos centrales suelen realizar subidas de tipos. En la actualidad los bancos centrales han mantenido políticas laxas para mejorar los indicadores económicos. Con las tensiones inflacionistas que se están viendo en todo el mundo ya hay bancos centrales que están subiendo gradualmente los tipos, entre los que están la Reserva Federal en Estados Unidos y el Banco de Inglaterra.

Las subidas de tipos por los bancos centrales tienen dos efectos fundamentales:

- Afectan a las valoraciones de los activos reales. Cuando los bonos comienzan a pagar un interés más alto, la inversión se desplaza a este tipo de activos frente a otros como el inmobiliario, en el que cuando sube el coste de financiación lastra su valoración.

- Hacen más caro el crédito. Los tipos reales de los créditos dependen del tipo de interés nominal y del nivel de inflación. Con la subida de tipos nominales, se ocasiona una subida de tipos reales, con lo que el coste del crédito se encarece.

Nuestra estrategia de inversión en Ábaco Capital es la siguiente:

- En renta variable estamos posicionados en negocios con las siguientes características:

- Pueden trasladar la inflación de costes: Ante una subida de precios de los costes de las empresas, hay negocios con una posición competitiva fuerte que tienen gran facilidad para transmitir este aumento de costes a sus clientes finales. De este modo, los ingresos de las compañías también aumentarán. Las compañías que consigan hacer este proceso mantendrán los márgenes.

- Tienen bajas necesidades de capital: En este entorno tienen especial importancia los negocios que no requieren de la realización de grandes inversiones de capital para mantener su posición competitiva.

- Protegidos de la inflación: Tenemos negocios en nuestras carteras cuyos niveles y estructuras de endeudamiento reducen el efecto de una subida de tipos. De este modo, los activos de las compañías serán más valiosos debido a la inflación y cubrirán mejor los pasivos.

- Beneficiados de un escenario de subida de tipos: Las entidades bancarias, así como las aseguradoras se benefician de unos tipos más altos ya que pueden invertir con una mayor rentabilidad.

- En las carteras de renta fija, como ya les comentamos en nuestra carta para inversores de octubre de 2021, creemos que la mejor forma para hacer frente a la situación actual es posicionarnos en bonos corporativos de empresas que conozcamos bien y con duraciones cortas debido a las subidas de tipos.

Con esta estrategia, consideramos que la inversión en este tipo de compañías y emisiones es la mejor forma de proteger nuestros ahorros frente a la situación actual. En este escenario la inversión con este paradigma es la forma de defenderse frente a ese “impuesto silencioso”.

Para que se hagan una idea de nuestro modo de invertir les queremos compartir como se protege nuestra inversión en Anheuser-Busch Inbev de acuerdo con este período inflacionario.

Como muchos de ustedes sabrán, AB INBEV es una de nuestras principales posiciones. La compañía es la cervecera líder en cuota de mercado a nivel mundial, con un 30% en el mercado cervecero. La compañía pasó de cotizar a más de 120€ por acción en el año 2015 a los cerca de 55€ actuales. Las ventas de la compañía han aumentado durante este período y su endeudamiento ha disminuido, pero los márgenes se han visto afectados recientemente por la subida de los costes de las materias primas.

Su posición de liderazgo internacional le permite tener unos niveles de márgenes muy por encima de sus competidores y del resto de empresas del sector. La compañía está bien posicionada en el segmento premium de cervezas. En este segmento es más fácil pasar precios a los clientes y no hay tanta competencia en márgenes. El cliente final es muy fiel a las marcas de cerveza que consume. Por lo tanto, aunque en los últimos meses hemos visto como los precios del aluminio se disparaban, consideramos que la base de costes de AB INBEV está muy bien posicionada para asumir esta subida y finalmente recuperará sus márgenes aumentando los precios de venta a los clientes finales.

Para que puedan ver cómo les ha afectado uno de sus costes principales, en el siguiente gráfico tienen el ejemplo del aluminio. El aluminio es el segundo metal más utilizado del mundo por detrás del hierro. Esta situación que, entre otros factores se ocasiona por la diferencia entre la oferta y la demanda, es ciertamente temporal como hemos explicado anteriormente. Ante estas situaciones, compañías como AB INBEV, están mejor posicionadas para hacerles frente.

La compañía ha visto como los precios de sus principales materiales han sufrido incrementos, pero su base de costes es de las mejores del sector para afrontarlo. Además, el balance de la compañía se encuentra en el nivel más sólido de los últimos 7 años.

La compañía tiene un vencimiento medio de su deuda a 16 años y el cupón que pagan por la misma es del 4%. En la compañía han aprovechado sus buenas condiciones de financiación y más de un 94% de la deuda la tienen a tipo fijo, por lo que se beneficiarán de mayores precios de venta de sus productos y mayores márgenes mientras que el coste financiero de la deuda será menor.

CONCLUSIÓN

Es muy importante la comprensión de los riesgos y oportunidades que presenta un escenario inflacionista como el actual. En este entorno, debido a la inflación, muchas de las posibles inversiones producen rentabilidades reales negativas. Las subidas de tipos de interés bajarán las valoraciones y precios de muchos activos financieros.

Es muy importante invertir en empresas que tengan capacidad de subir precios y crecer en este entorno económico. Esto solo lo conseguirán empresas con posiciones competitivas muy fuertes y liderazgo en su sector.

Esta es la característica principal que define a todas las empresas de nuestra cartera. Tenemos la confianza de que estamos preparados para proteger la rentabilidad y la capacidad adquisitiva de nuestros inversores en este nuevo escenario económico.

Quedamos como siempre a su disposición.

El equipo de Abaco Capital.