Estimados inversores,

Durante este tercer trimestre hemos experimentado cierta tranquilidad en los mercados tanto de renta variable como de renta fija. Por un lado, las tensiones geopolíticas y arancelarias han comenzado a cesar y el miedo acerca de la posible recesión causada por los aranceles se ha visto mermado. Esto junto con las bajadas de tipos de interés en Estados Unidos ha incrementado el apetito por activos de riesgo tanto en renta fija, como en renta variable por parte de la mayoría de los inversores.

En Estados Unidos el boom en el sector tecnológico y las fuertes inversiones en inteligencia artificial sigue siendo el gran protagonista de este mercado alcista, y aunque coincidimos en que esta sin lugar a duda cambiará muchos negocios e industrias enteras en el largo plazo, las valoraciones actuales de muchas de estas compañías comienzan a asimilarse a las de las compañías tecnológicas en la burbuja de las .com vivida hace tan solo 25 años.

La situación fiscal y de endeudamiento sigue en niveles difícilmente sostenibles a medio plazo, siendo como ya hemos comentado en otras ocasiones uno de los principales riesgos para la economía americana en los próximos años y que tan solo se podría ver solventado por fuertes incrementos en la productividad de la mayoría de los sectores, algo que no hemos experimentado en ningún momento durante las últimas décadas.

Por otro lado, en Europa, seguimos viendo políticas que intentan reavivar la economía y la industria, pero que no terminan de ser suficientes para incentivar la inversión, devolver la confianza a los consumidores y empresarios y traducirse en crecimiento económico. El mayor riesgo lo continuamos viendo en el bajo crecimiento y pobres incrementos en la productividad.

Aunque la situación fiscal principalmente de los países del norte de Europa, más industriales, donde existen grandes superávits da margen a incrementos de la inversión por parte de estos gobiernos, también vemos necesaria una fuerte desregularización en la mayoría de las industrias que permita incrementos en la competitividad frente al resto del mundo y acelere la inversión e innovación en sectores estratégicos, lo cual aún no se está produciendo.

En el entorno geopolítico, la tendencia hacia un mundo más desglobalizado continúa en ascenso, con dos bloques bien definidos (US vs China), pero con muchos de los aliados todavía por definir. Estos cambios los cuales estamos empezando a ver de forma gradual, tienen profundas implicaciones en muchas industrias, y han venido para quedarse en el medio plazo. Aunque las tensiones derivadas de la guerra comercial tengan altibajos, no vemos una recuperación de la confianza total entre ambas partes

Rentabilidades principales índices y fondos

En renta variable, la dispersión de valoraciones ha sido amplia durante los primeros 9 meses del año, principalmente entre los fondos con exposición a Estados Unidos y sin la exposición al dólar cubierta (S&P 500 en euros +0,84%) y los fondos europeos que no han sufrido por la devaluación del dólar y además han empezado a experimentar cierto incremento en los flujos de inversores internacionales, después de muchos años con salidas netas (Eurostoxx 50 +14,46% y Stoxx 600 +11,67%).

En renta fija los bonos “High Yield” o de menor calidad crediticia han ofrecido una rentabilidad media del 4,32%[1], mientras que los bonos “Investment Grade” o la deuda gubernamental han tenido rentabilidades en lo que va de año del 2,58%[2] y del 0,09%[3] respectivamente. Beneficiándose aquellos fondos con menor duración y una mayor exposición al crédito.

Durante este periodo, nuestros fondos han obtenido las siguientes rentabilidades: Abaco Global Value Opportunities +12,28%[4], Abaco Renta Fija Mixta Global +5,29%4 y Abaco Renta Fija +2,77%4.

Oportunidades y riesgos en el mercado actual

“El peligro no viene de lo que no sabemos, sino de lo que creemos que es verdad y realmente no lo es.” Mark Twain

Como inversores debemos estar continuamente cuestionando nuestras hipótesis, no porque tengamos inseguridad o desconfianza en ellas, sino para que únicamente las mejores y lo más importante las reales de verdad prevalezcan. Esto requiere de un ejercicio de humildad y convicción al mismo tiempo.

En muchas ocasiones caemos en el error de correlacionar el grado de certidumbre con el que nos cuentan o transmiten una idea con la certidumbre real de esta y en muchas ocasiones no llegamos a cuestionarlas, simplemente las asumimos como ciertas.

Desde nuestro punto de vista, en el mercado actual, hay una gran divergencia entre lo que el inversor promedio asume como cierto y la realidad en sí. Principalmente, en lo referente al riesgo asociado a la bolsa americana y los principales índices. Por ello vamos a dedicar esta parte de la carta a explicar nuestra visión al respecto.

Tras más de 15 años de mercado alcista, donde la mayoría de las caídas han sido seguidas por fuertes recuperaciones en apenas meses, gran parte del mercado, sobre todo los menos experimentados, parecen haber olvidado el riesgo de este, pensando que a 2 o 3 años el riesgo es inexistente. ¿Es esto cierto?

Desde nuestro punto de vista la historia es siempre un buen profesor del que aprender para intentar no caer en los mismos errores que otros cayeron en el pasado.

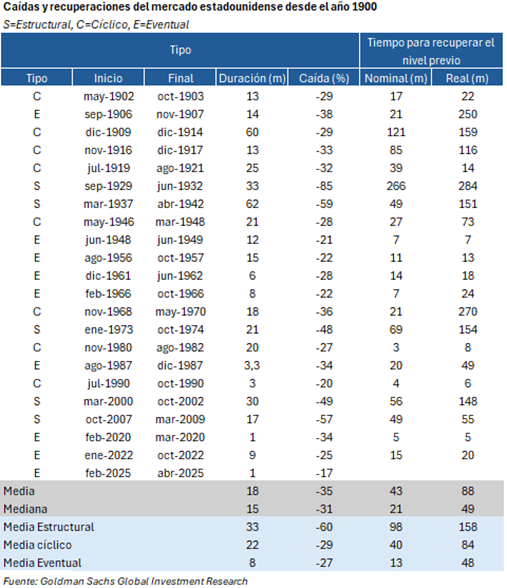

En la siguiente tabla, observamos como en los últimos 120 años el mercado ha experimentado 8 veces una caída cuya recuperación total no se ha visto en un periodo de 3 años o menos, y si tenemos en cuenta la inflación (recuperación en términos reales) se ha producido en 11 ocasiones, es decir, prácticamente una vez cada 11 años, siendo la última la crisis financiera de 2008.

De estas 11 correcciones cuya recuperación en términos reales ha tardado más de 3 años, en 7 ocasiones la recuperación se ha producido después de 10 años, siendo la última la crisis de las .com durante el año 2000

Como siempre quedamos a su disposición y les agradecemos la confianza depositada en nosotros.

¿Significa esto que invertir en la bolsa estadounidense sea una mala decisión o que se avecine una corrección importante en el corto plazo? No necesariamente. Sin embargo, es fundamental ser conscientes de los riesgos que asumimos al realizar cualquier inversión. Lo que sí parece evidente es que este escenario es posible, y no debemos perderlo de vista.

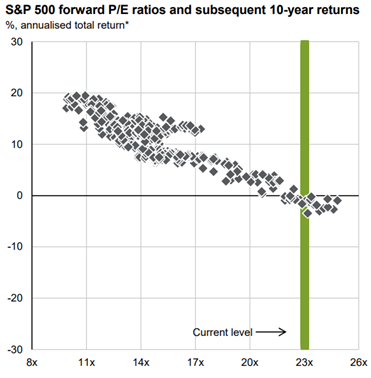

Entre los distintos factores que suelen influir o anticipar la mayoría de estos periodos, existen muchos elementos a considerar. No obstante, podríamos afirmar que los altos niveles de valoración son, probablemente, el más relevante. En el siguiente gráfico se muestra el nivel actual de valoración del mercado, 24 veces los beneficios estimados para el próximo año, y la correlación histórica que ha existido entre este indicador y los retornos de los inversores a diez años.

Esto quiere decir que las valoraciones actuales son elevadas en comparación con el pasado, no quiere decir que en el corto plazo no vayan a poder seguir incrementándose, pero sí que a los actuales niveles el riesgo de no batir a la inflación en el medio plazo es muy elevado.

“Las cuatro palabras más peligrosas en la inversión son: Esta vez es diferente”- Sir John Templeton.

Las mayores oportunidades las continuamos encontrando en pequeñas y medianas compañías, fuera de Estados Unidos, principalmente Europa, Reino Unido y algunos países emergentes. Muchas de estas compañías cotizan a valoraciones muy deprimidas a pesar de ser líderes en sus industrias, tener capacidad de crecimiento con altos retornos sobre el capital y estar dirigidas por equipos gestores completamente alineados con los accionistas.

Posicionamiento de los fondos

En renta fija continuamos con un posicionamiento defensivo, duraciones cortas y menor exposición a riesgo crediticio de lo habitual. Como comentamos al principio las recientes bajadas de tipos de interés en Estados Unidos, junto con la desescalada de la guerra comercial ha provocado un incremento del apetito hacia activos de mayor riesgo por parte de los inversores, esto provoca que los diferenciales de crédito estén cerca de sus mínimos históricos.

Históricamente estos diferenciales de crédito se han situado de media entre 300-350[1] puntos básicos sobre el bono del gobierno para los bonos “high yield” o de baja calidad crediticia. Durante las crisis estos suelen aumentar por encima de 500 habiendo llegado hasta los 1.0005 durante la crisis financiera de 2008. En la actualidad se encuentran en niveles de 1755, muy por debajo de la media y cerca de sus mínimos (160)5.

El diferencial de crédito es la rentabilidad adicional sobre el bono del estado que el inversor puede esperar por asumir el riesgo de la propia empresa en la que invierte. Por ejemplo, 100 puntos básicos es un 1% adicional de rentabilidad y 500 sería un 5% adicional, etc.

En renta variable, continuamos con una cartera diversificada por geografías e industrias, con un peso importante de pequeñas y medianas compañías y con una exposición muy limitada al mercado americano por lo que hemos comentado anteriormente.

Destaca la exposición a países emergentes con casi un 20% de la cartera, creemos que la mayoría de nuestras inversiones en este segmento son negocios extraordinarios que se han visto perjudicados, durante los últimos años por la fortaleza del dólar frente a sus divisas locales provocando una ralentización o contracción de los beneficios en USD y provocando una fuerte disminución del múltiplo al que cotizan. En el escenario actual con un dólar más débil, creemos que pueden ser algunos de los grandes beneficiados. Además, la mayoría de estos países tienen un mayor crecimiento estructural a Europa o Estados Unidos.

También hemos hecho una rotación en la exposición a materias primas que teníamos en la cartera, disminuyendo la posición en mineras productoras de oro y cobre, las cuales están teniendo un momento álgido y ya el mercado empieza a reconocer buena parte de su valor, para aumentar la exposición en productoras de petróleo y gas, principalmente mediante la compra de Occidental Petroleum.

En Reino Unido y los países nórdicos continuamos teniendo una exposición significativa a compañías dedicadas o relacionadas con la nueva construcción de viviendas. El resto de la cartera son principalmente pequeñas y medianas compañías europeas.

Continuamos con una fuerte convicción en nuestra cartera y para aquellos inversores con un horizonte temporal de largo plazo y un poco de paciencia, estar invertidos en este momento representa una excelente oportunidad.

Como siempre quedamos a su disposición para cualquier cosa que necesiten y les agradecemos la confianza depositada en nosotros.

El Equipo de Abaco Capital