En esta carta nos gustaría comentar nuestras perspectivas sobre la situación actual, profundizar en los riesgos y oportunidades que vemos en el mercado y como nuestros fondos están posicionados en este escenario.

Inflación y tipos de interés

Desde la última carta que escribimos en julio de este año, nuestra visión no ha cambiado mucho acerca de los efectos que están teniendo las subidas de tipos de interés y reducciones de balance, por parte de los bancos centrales, en la economía. A pesar de ello, la inflación y el crecimiento nominal aún no parecen estar dentro del rango objetivo y por tanto bajo control.

En este contexto de continuo encarecimiento y restricción al crédito, donde la tasa de desempleo, quiebra de compañías, falta de liquidez y complicaciones para refinanciar la deuda puede empezar a ser un problema, los bancos centrales se encontrarán en una situación donde tendrán que elegir si desistir en su misión de reducir la inflación hasta el actual objetivo del 2% y suavizar las políticas monetarias (bajar los tipos de interés, inyectar liquidez y aumentar balances) o si realmente persisten en ella, a pesar de las consecuencias económicas.

Creemos que la primera opción supondría un aliento a la economía en el corto plazo, pero que quitaría toda credibilidad de los bancos centrales, lo que tendría efectos mucho más negativos en el largo plazo, que los que pudiese tener una recesión económica durante los próximos años.

Por el momento, dado que el desempleo continúa prácticamente en mínimos históricos y que los problemas de crédito continúan siendo reducidos, no creemos que haya ningún motivo por el cual los bancos centrales pudiesen desistir en su misión de reducir la inflación hasta el 2%. Sin embargo, es algo que seguimos muy de cerca.

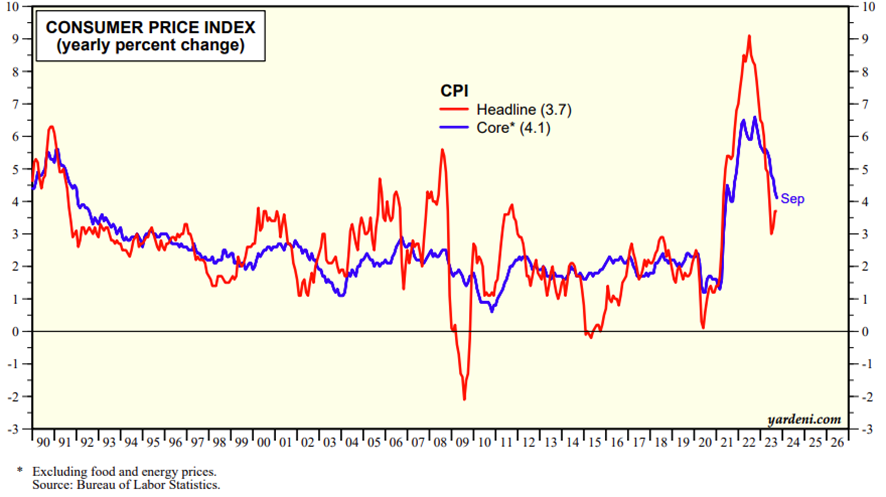

En este escenario donde los bancos centrales continúan endureciendo las políticas monetarias, vemos probable que puedan producirse problemas de crédito, tanto en el ámbito privado como público, algo que todavía no estamos viendo en la actualidad, como vemos en la anterior gráfica.

Si bien es cierto que los bancos centrales tienen la capacidad de endurecer o suavizar las políticas monetarias en el corto plazo e incentivar o restringir el crecimiento económico, estos tienen muchas menos herramientas para controlar las expectativas de mercado y el coste de financiación en el largo plazo, puesto que las partes largas de la curva de tipos de interés dependen mucho más de la confianza de los inversores en los propios bancos centrales.

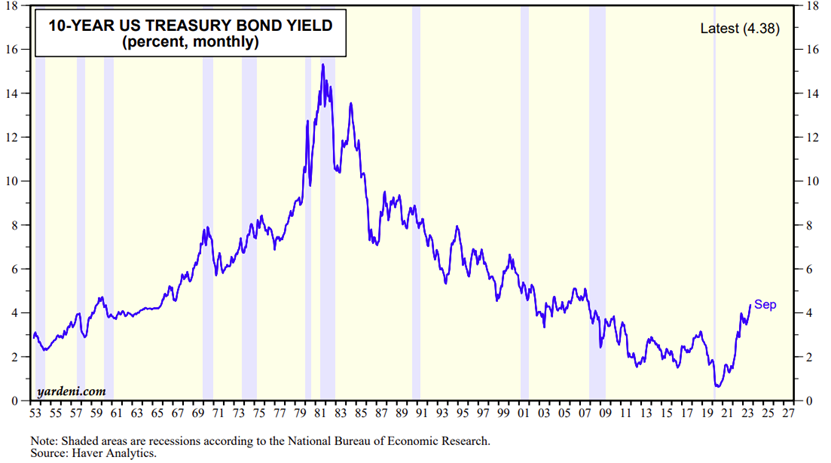

Dado el actual endeudamiento de las principales economías y los grandes déficits fiscales que existen en estas, en Estados Unidos principalmente, creemos que será realmente complicado que las partes largas de la curva, es decir, los bonos a 10 años de Estados Unidos, puedan volver a las rentabilidades experimentadas durante la última década.

Sin embargo, vemos el riesgo contrario posible, que dichas rentabilidades vuelvan a niveles entre el 5% y el 7%, sobre todo si los bancos centrales actúan antes de tiempo para evitar la recesión.

Este posible aumento en la rentabilidad de bonos gubernamentales a largo plazo, considerados como “activos libres de riesgo”, tiene un impacto significativo en las valoraciones tanto de activos como de las propias compañías, ya que, al aumentar la tasa de descuento, disminuye el valor presente de la generación de caja futura.

Esta situación puede tener un gran impacto en las valoraciones de las compañías y en la rentabilidad generada por diferentes clases de activos. Durante los últimos 40 años hemos vivido en un entorno de una continua disminución de los tipos de interés, esta tendencia ha impulsado la revalorización y rentabilidad de muchos tipos de inversiones debido a la expansión de múltiplos y no tanto al crecimiento en beneficios, es decir, el mercado continuamente ha estado dispuesto a pagar más por los mismos beneficios.

De forma muy simplificada, cuando invertimos en una compañía (renta variable) hay dos factores fundamentales que afectan a la revalorización o pérdida de valor de esta, el primero es el incremento de beneficios por acción que genera la compañía durante ese periodo (crecimiento), y el segundo es el incremento o disminución del múltiplo (tasa de descuento) de valoración que el mercado está aplicando a esos beneficios.

Este cambio de paradigma, hacia un escenario donde los tipos de interés a largo plazo no disminuyen más, sino que por el contrario aumentan provoca un entorno mucho más complejo de inversión, donde la revalorización de las compañías crece a un ritmo inferior al crecimiento de sus beneficios debido a la contracción de múltiplos y donde el precio que pagas por estos activos o negocios juega un papel aún más importante en la rentabilidad esperada.

Desde nuestro punto de vista, creemos que podemos encontrar buenos ejemplos de las consecuencias de este entorno en el periodo vivido entre 1970 y 1980 en Estados Unidos, donde la inflación, subidas de tipos de interés y compresión de múltiplos de valoración prácticamente redujo a cero la rentabilidad obtenida por muchos inversores.

También en algunos países emergentes, como pueden ser Brasil, Colombia o Turquía, han experimentado durante los últimos 10 años una compresión en los múltiplos de valoración de forma muy acentuada.

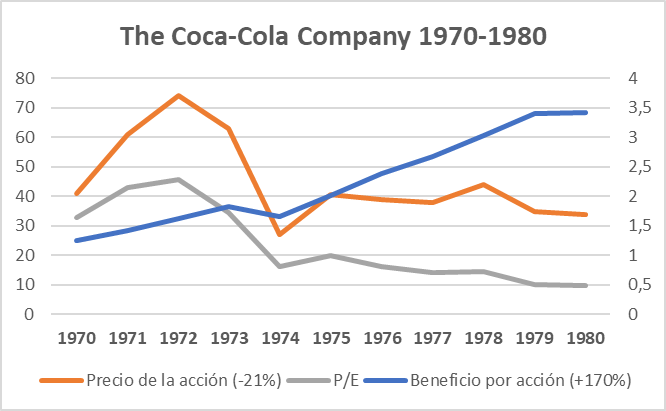

En el caso de EE. UU. y para la década de los 70s vamos a utilizar la acción de Coca Cola, como referencia, ya que esta era una acción considerada de gran crecimiento durante este periodo:

Como vemos a pesar de la fuerte posición competitiva de la compañía, que le permitió no solo traspasar toda la inflación a sus productos, sino crecer por encima de esta y aumentar en un 170% sus beneficios por acción durante este periodo la cotización de la compañía descendió en un 21%, debido a la fuerte compresión de valoraciones experimentada durante este periodo, pasando de cotizar de más de 30 veces beneficios en 1970 a 9.6 veces beneficios en 1980.

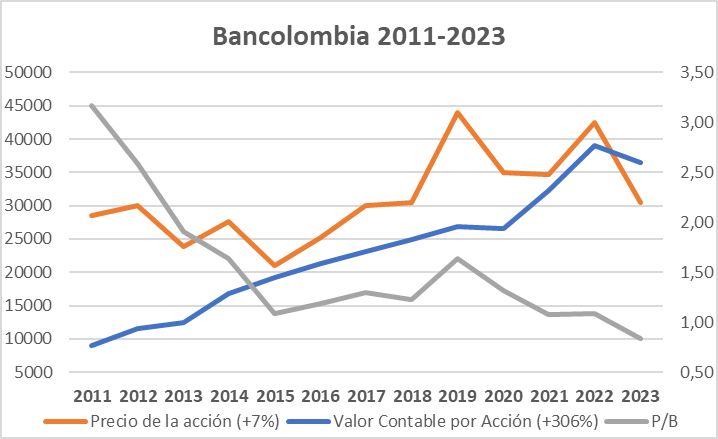

En el siguiente ejemplo, vamos a ver el caso de Bancolombia, su valor contable por acción y el precio por acción, ambos en pesos colombianos, durante los últimos 13 años. Bancolombia es el principal banco comercial de Colombia y tiene operaciones en otros países de América Central. Al igual que ocurrió con Coca Cola entre 1970 y 1980, la revalorización de la acción en el mercado ha sido prácticamente nula, a pesar de que el valor contable por acción de la compañía ha aumentado en más de un 300% durante este mismo periodo.

En resumen, creemos que este nuevo entorno de tipos de interés más elevados ha venido para quedarse y que por tanto supone un cambio radical que no hemos experimentado en los países desarrollados durante los últimos 40 años. Este cambio tiene muchas implicaciones para los diferentes tipos de activos y muchas estrategias de inversión que han sido muy rentables en un entorno de tipos a la baja, y que no tienen por qué continuar siéndolo en este nuevo entorno, este es un riesgo fundamental para el cual creemos que todo inversor debe estar preparado.

Desglobalización y conflictos

Otro de los grandes riesgos que vemos en el contexto actual es el proceso de desglobalización y los actuales conflictos bélicos que se están sucediendo, tanto en Ucrania como en Israel, así como los futuros que puedan surgir durante los próximos años.

Desde 1945 y con el fin de la Segunda Guerra Mundial, Estados Unidos ha sido la primera potencia mundial, con un claro predominio en el frente económico y mucho mayor a nivel militar. Esto ha permitido que durante más de 70 años hayamos experimentado un periodo de cierta tranquilidad, desarrollo y fuerte globalización, con cadenas de suministro y compañías cada vez más globalizadas y con mayor presencia a nivel internacional.

China, como la segunda potencia mundial, ha experimentado dos décadas de rápido crecimiento económico y está comenzando a presentar un desafío a la hegemonía norteamericana en muchos de estos dominios. En algunos casos, incluso ha superado a Estados Unidos, como en su capacidad industrial y su presencia en el comercio internacional. Normalmente, cuando la potencia líder se enfrenta a la aparición de una segunda potencia en crecimiento, se generan tensiones y disputas en múltiples frentes.

Aunque estos cambios de paradigma nos puedan parecer algo muy lejano y que prácticamente ninguno de nosotros hemos vivido, a lo largo de la historia no son la excepción, sino la norma. Desde el imperio romano o el imperio chino, hasta los más recientes, imperio español, holandés y por último británico. Todos ellos fueron durante largos periodos de tiempo las primeras potencias a nivel mundial y nadie discutía este liderazgo en sus fases de auge, este hecho no quitó que todos ellos cayeran y pasaran a un segundo plano en cierto momento. Estas caídas y ascensos de nuevas potencias siempre han ido acompañadas de periodos de conflictos a nivel geopolítico.

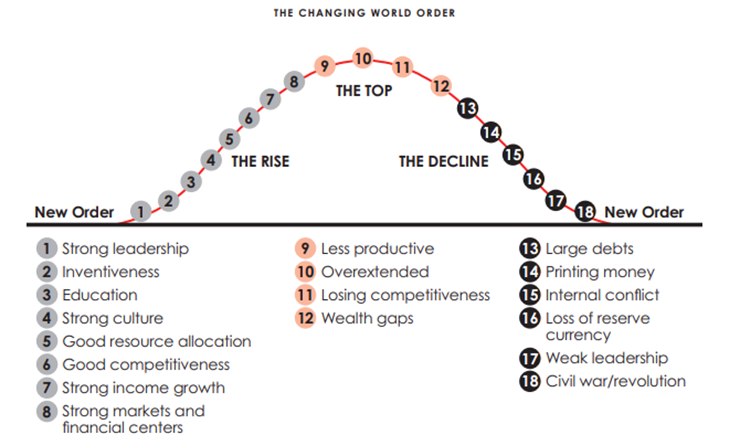

En la siguiente imagen, que hemos utilizado del último libro de Ray Dalio, (Principles of Dealing with The Changing World Order), podemos observar un patrón simplificado, pero común, que han seguido durante los últimos siglos todos los grandes imperios en sus diferentes fases, de crecimiento, auge y declive.

Estos procesos de cambio son lentos y extensos en el tiempo, también complicados de anticipar e incluso se pueden revertir, pero es de enorme importancia no olvidarnos de ellos y ser conscientes del punto en el que nos encontramos con respecto a situaciones similares que ha habido en el pasado, puesto que nos ayuda sobre todo a mitigar ciertos riesgos que de otra forma serían mucho más complicados de predecir.

Ray Dalio, uno de los mejores inversores macro a nivel mundial de los últimos 50 años y fundador del mayor hedge fund a nivel internacional, propone con este análisis que la economía americana se encuentra en una fase de declive entre los puntos 12 y 14 del modelo expuesto.

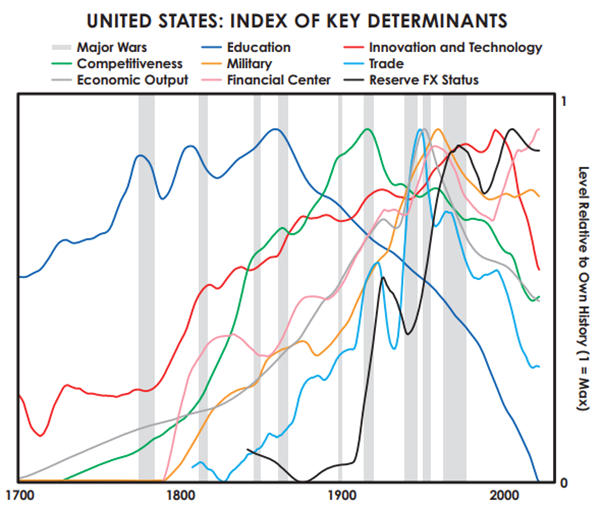

Es un hecho que Estados Unidos se encuentra en su punto de mayor endeudamiento de los últimos 100 años, que ha impreso más dinero y ha aumentado más su balance que nunca en la historia y que las diferencias de riqueza y poder adquisitivo entre los más ricos y los más pobres no habían sido tan grandes desde la burbuja de 1929, la situación podría revertir, pero no es fácil y conllevaría adaptar una serie de medidas que hoy en día parecen poco probables que se lleven a cabo.

En el anterior gráfico vemos como algunos de los factores más relevantes, y que permiten a estos imperios prosperar y alcanzar una posición dominante han comenzado a deteriorarse, como son la educación, el comercio y la competitividad. Al mismo tiempo que China continúa creciendo y mejorando en la mayoría de ellos.

Estas fases tradicionalmente han conllevado importantes cambios económicos, en las monedas de reserva a nivel mundial, hiperinflaciones, colapsos de sistemas bancarios y fuertes conflictos entre ambas potencias y sus aliados, ya que una transición pacífica y asumir un papel secundario es realmente complicado para la potencia dominante y la potencia creciente también intenta desestabilizar y hacerse cada vez más hueco en el ámbito internacional.

Estos periodos de cambio suelen comenzar con restricciones al comercio (guerras comerciales), lo que altera las cadenas de suministros, y restricciones y continúa competencia en el ámbito tecnológico.

No creemos que este escenario sea una certeza durante los próximos años, ni intentamos predecir que va a ocurrir geopolíticamente, pero si consideramos imprescindible tenerlo en cuenta y protegernos diversificando y encontrando oportunidades de inversión atractivas en diferentes segmentos del mercado, diferentes geografías y diferentes industrias cuyas implicaciones en dichos escenarios te ofrezcan una diversificación real.

Esta diversificación la consideramos de especial importancia y complicada de alcanzar teniendo en cuenta únicamente las correlaciones de activos u otros datos estadísticos utilizados para este proceso de formación de carteras y que únicamente tienen en cuenta periodos temporales mucho menores.

Fondos Mixtos: flexibilidad y oportunidades

En este contexto de incertidumbre y cambio, creemos que es más importante que nunca tener flexibilidad y diversificación a la hora de formar las carteras, es por ello que los fondos mixtos, como Abaco Global Value Opportunities o Abaco Renta Fija Mixta tienen ventajas sobre otros fondos más restringidos a una única clase de activo.

En renta variable, creemos que es un momento para ser muy selectivos e invertir únicamente en aquellas compañías que además de ser de gran calidad, tienen ventajas competitivas muy fuertes en sus industrias y están bien gestionadas, deben cotizar con un descuento sobre su valor lo suficientemente amplio como para protegerte de los escenarios ya comentados.

Este tipo de negocios no solo son atractivos porque la rentabilidad implícita que generan sobre el precio que estamos pagando sea de por sí muy atractiva, sino porque además tienen oportunidades de inversión con retornos sobre el capital superiores al 15%, con las que son capaces de continuar creciendo y creando valor. Ciertas compañías como Gestamp o CIE Automotive que ya comentamos en cartas anteriores, nos parecen muy interesantes por estas razones, pero también compañías con exposición a Latinoamérica como Ambev, Bancolombia, Itaú, Cementos Pacasmayo o AB InBev; a India, como FairFax India; a Turquía, como Ulker Biskuvi, DP Eurasia o TAV Airport; a sectores contracíclicos como Burford Capital o Litigation Capital Management; compañías que están viéndose fuertemente beneficiadas del incremento de rentabilidad en los bonos como FairFax Financial; productores de materias primas, como petróleo, gas o cobre, Atalaya Mining, Compañía de Minas Buenaventura, W&T Offshore, International Petroleum o Kistos; proveedores de infraestructura como Golar LNG y gestoras de activos como Brookfield Corporation.

Todas por sí solas nos parecen grandes oportunidades de inversión y cumplen todos los requisitos exigidos. En su conjunto forman una cartera de renta variable la cual está bien diversificada por sectores y geográficamente y nos protege en el medio y largo plazo de los riesgos expuestos, además de ofrecernos un potencial de revalorización muy atractivo.

En renta fija, también estamos diversificados y posicionados en bonos corporativos de corta duración los cuales nos ofrecen rentabilidades cercanas al 6% en euros, con una duración inferior a 1,5 años. En este nuevo escenario de mayor incertidumbre y contracción de valoraciones creemos que es un activo interesante para cualquier cartera.

A diferencia del riesgo que corremos en renta variable, en donde la rentabilidad de nuestra inversión va a estar determinada por el precio que nos quiera pagar el mercado en el momento de vender, en renta fija, salvo que la compañía se declare en quiebra, tenemos la rentabilidad al vencimiento del bono asegurada. Por tanto, es un activo más seguro en el corto plazo y que además ofrece una rentabilidad ahora mismo muy competitiva en comparación con la rentabilidad media que han ofrecido otros activos más arriesgados a lo largo de la historia.

En este segmento, continuamos muy enfocados en invertir en emisiones de compañías cuyo valor de los activos cubre más de dos veces el valor de su deuda, son capaces de generar caja en situaciones adversas, no tienen problemas de liquidez o refinanciación y tienen un equipo gestor conservador y comprometido con mantener una estructura de capital sin un apalancamiento excesivo.

Actualmente, continuamos teniendo una fuerte convicción en la excelente oportunidad de inversión que representan los tres fondos, Abaco Global Value Opportunities, Abaco Renta Fija Mixta Global y Abaco Renta Fija, y continuamos trabajando día a día para mejorar cada una de las carteras y encontrar las mejores oportunidades de inversión que nos ofrezca el mercado.

También es importante recordar que, el no invertir y mantener nuestro patrimonio en depósitos o liquidez también es una decisión de inversión, la cual en un contexto de inflación como el que nos encontramos, nos puede proteger si caen los mercados en el corto plazo, pero nos garantiza una fuerte pérdida del poder adquisitivo en el medio y largo plazo.

En las próximas cartas, intentaremos explicar y compartir más información sobre las valoraciones a las que están cotizando las compañías en cartera, la gran oportunidad que representa la renta fija y como estas inversiones nos pueden proteger de los riesgos descritos anteriormente.

Como siempre quedamos a su disposición.

El Equipo de Abaco Capital

Estimados partícipes,

En esta carta nos gustaría comentar nuestras perspectivas sobre la situación actual, profundizar en los riesgos y oportunidades que vemos en el mercado y como nuestros fondos están posicionados en este escenario.

Inflación y tipos de interés

Desde la última carta que escribimos en julio de este año, nuestra visión no ha cambiado mucho acerca de los efectos que están teniendo las subidas de tipos de interés y reducciones de balance, por parte de los bancos centrales, en la economía. A pesar de ello, la inflación y el crecimiento nominal aún no parecen estar dentro del rango objetivo y por tanto bajo control.

En este contexto de continuo encarecimiento y restricción al crédito, donde la tasa de desempleo, quiebra de compañías, falta de liquidez y complicaciones para refinanciar la deuda puede empezar a ser un problema, los bancos centrales se encontrarán en una situación donde tendrán que elegir si desistir en su misión de reducir la inflación hasta el actual objetivo del 2% y suavizar las políticas monetarias (bajar los tipos de interés, inyectar liquidez y aumentar balances) o si realmente persisten en ella, a pesar de las consecuencias económicas.

Creemos que la primera opción supondría un aliento a la economía en el corto plazo, pero que quitaría toda credibilidad de los bancos centrales, lo que tendría efectos mucho más negativos en el largo plazo, que los que pudiese tener una recesión económica durante los próximos años.

Por el momento, dado que el desempleo continúa prácticamente en mínimos históricos y que los problemas de crédito continúan siendo reducidos, no creemos que haya ningún motivo por el cual los bancos centrales pudiesen desistir en su misión de reducir la inflación hasta el 2%. Sin embargo, es algo que seguimos muy de cerca.

En este escenario donde los bancos centrales continúan endureciendo las políticas monetarias, vemos probable que puedan producirse problemas de crédito, tanto en el ámbito privado como público, algo que todavía no estamos viendo en la actualidad, como vemos en la anterior gráfica.

Si bien es cierto que los bancos centrales tienen la capacidad de endurecer o suavizar las políticas monetarias en el corto plazo e incentivar o restringir el crecimiento económico, estos tienen muchas menos herramientas para controlar las expectativas de mercado y el coste de financiación en el largo plazo, puesto que las partes largas de la curva de tipos de interés dependen mucho más de la confianza de los inversores en los propios bancos centrales.

Dado el actual endeudamiento de las principales economías y los grandes déficits fiscales que existen en estas, en Estados Unidos principalmente, creemos que será realmente complicado que las partes largas de la curva, es decir, los bonos a 10 años de Estados Unidos, puedan volver a las rentabilidades experimentadas durante la última década.

Sin embargo, vemos el riesgo contrario posible, que dichas rentabilidades vuelvan a niveles entre el 5% y el 7%, sobre todo si los bancos centrales actúan antes de tiempo para evitar la recesión.

Este posible aumento en la rentabilidad de bonos gubernamentales a largo plazo, considerados como “activos libres de riesgo”, tiene un impacto significativo en las valoraciones tanto de activos como de las propias compañías, ya que, al aumentar la tasa de descuento, disminuye el valor presente de la generación de caja futura.

Esta situación puede tener un gran impacto en las valoraciones de las compañías y en la rentabilidad generada por diferentes clases de activos. Durante los últimos 40 años hemos vivido en un entorno de una continua disminución de los tipos de interés, esta tendencia ha impulsado la revalorización y rentabilidad de muchos tipos de inversiones debido a la expansión de múltiplos y no tanto al crecimiento en beneficios, es decir, el mercado continuamente ha estado dispuesto a pagar más por los mismos beneficios.

De forma muy simplificada, cuando invertimos en una compañía (renta variable) hay dos factores fundamentales que afectan a la revalorización o pérdida de valor de esta, el primero es el incremento de beneficios por acción que genera la compañía durante ese periodo (crecimiento), y el segundo es el incremento o disminución del múltiplo (tasa de descuento) de valoración que el mercado está aplicando a esos beneficios.

Este cambio de paradigma, hacia un escenario donde los tipos de interés a largo plazo no disminuyen más, sino que por el contrario aumentan provoca un entorno mucho más complejo de inversión, donde la revalorización de las compañías crece a un ritmo inferior al crecimiento de sus beneficios debido a la contracción de múltiplos y donde el precio que pagas por estos activos o negocios juega un papel aún más importante en la rentabilidad esperada.

Desde nuestro punto de vista, creemos que podemos encontrar buenos ejemplos de las consecuencias de este entorno en el periodo vivido entre 1970 y 1980 en Estados Unidos, donde la inflación, subidas de tipos de interés y compresión de múltiplos de valoración prácticamente redujo a cero la rentabilidad obtenida por muchos inversores.

También en algunos países emergentes, como pueden ser Brasil, Colombia o Turquía, han experimentado durante los últimos 10 años una compresión en los múltiplos de valoración de forma muy acentuada.

En el caso de EE. UU. y para la década de los 70s vamos a utilizar la acción de Coca Cola, como referencia, ya que esta era una acción considerada de gran crecimiento durante este periodo:

Como vemos a pesar de la fuerte posición competitiva de la compañía, que le permitió no solo traspasar toda la inflación a sus productos, sino crecer por encima de esta y aumentar en un 170% sus beneficios por acción durante este periodo la cotización de la compañía descendió en un 21%, debido a la fuerte compresión de valoraciones experimentada durante este periodo, pasando de cotizar de más de 30 veces beneficios en 1970 a 9.6 veces beneficios en 1980.

En el siguiente ejemplo, vamos a ver el caso de Bancolombia, su valor contable por acción y el precio por acción, ambos en pesos colombianos, durante los últimos 13 años. Bancolombia es el principal banco comercial de Colombia y tiene operaciones en otros países de América Central. Al igual que ocurrió con Coca Cola entre 1970 y 1980, la revalorización de la acción en el mercado ha sido prácticamente nula, a pesar de que el valor contable por acción de la compañía ha aumentado en más de un 300% durante este mismo periodo.

En resumen, creemos que este nuevo entorno de tipos de interés más elevados ha venido para quedarse y que por tanto supone un cambio radical que no hemos experimentado en los países desarrollados durante los últimos 40 años. Este cambio tiene muchas implicaciones para los diferentes tipos de activos y muchas estrategias de inversión que han sido muy rentables en un entorno de tipos a la baja, y que no tienen por qué continuar siéndolo en este nuevo entorno, este es un riesgo fundamental para el cual creemos que todo inversor debe estar preparado.

Desglobalización y conflictos

Otro de los grandes riesgos que vemos en el contexto actual es el proceso de desglobalización y los actuales conflictos bélicos que se están sucediendo, tanto en Ucrania como en Israel, así como los futuros que puedan surgir durante los próximos años.

Desde 1945 y con el fin de la Segunda Guerra Mundial, Estados Unidos ha sido la primera potencia mundial, con un claro predominio en el frente económico y mucho mayor a nivel militar. Esto ha permitido que durante más de 70 años hayamos experimentado un periodo de cierta tranquilidad, desarrollo y fuerte globalización, con cadenas de suministro y compañías cada vez más globalizadas y con mayor presencia a nivel internacional.

China, como la segunda potencia mundial, ha experimentado dos décadas de rápido crecimiento económico y está comenzando a presentar un desafío a la hegemonía norteamericana en muchos de estos dominios. En algunos casos, incluso ha superado a Estados Unidos, como en su capacidad industrial y su presencia en el comercio internacional. Normalmente, cuando la potencia líder se enfrenta a la aparición de una segunda potencia en crecimiento, se generan tensiones y disputas en múltiples frentes.

Aunque estos cambios de paradigma nos puedan parecer algo muy lejano y que prácticamente ninguno de nosotros hemos vivido, a lo largo de la historia no son la excepción, sino la norma. Desde el imperio romano o el imperio chino, hasta los más recientes, imperio español, holandés y por último británico. Todos ellos fueron durante largos periodos de tiempo las primeras potencias a nivel mundial y nadie discutía este liderazgo en sus fases de auge, este hecho no quitó que todos ellos cayeran y pasaran a un segundo plano en cierto momento. Estas caídas y ascensos de nuevas potencias siempre han ido acompañadas de periodos de conflictos a nivel geopolítico.

En la siguiente imagen, que hemos utilizado del último libro de Ray Dalio, (Principles of Dealing with The Changing World Order), podemos observar un patrón simplificado, pero común, que han seguido durante los últimos siglos todos los grandes imperios en sus diferentes fases, de crecimiento, auge y declive.

Estos procesos de cambio son lentos y extensos en el tiempo, también complicados de anticipar e incluso se pueden revertir, pero es de enorme importancia no olvidarnos de ellos y ser conscientes del punto en el que nos encontramos con respecto a situaciones similares que ha habido en el pasado, puesto que nos ayuda sobre todo a mitigar ciertos riesgos que de otra forma serían mucho más complicados de predecir.

Ray Dalio, uno de los mejores inversores macro a nivel mundial de los últimos 50 años y fundador del mayor hedge fund a nivel internacional, propone con este análisis que la economía americana se encuentra en una fase de declive entre los puntos 12 y 14 del modelo expuesto.

Es un hecho que Estados Unidos se encuentra en su punto de mayor endeudamiento de los últimos 100 años, que ha impreso más dinero y ha aumentado más su balance que nunca en la historia y que las diferencias de riqueza y poder adquisitivo entre los más ricos y los más pobres no habían sido tan grandes desde la burbuja de 1929, la situación podría revertir, pero no es fácil y conllevaría adaptar una serie de medidas que hoy en día parecen poco probables que se lleven a cabo.

En el anterior gráfico vemos como algunos de los factores más relevantes, y que permiten a estos imperios prosperar y alcanzar una posición dominante han comenzado a deteriorarse, como son la educación, el comercio y la competitividad. Al mismo tiempo que China continúa creciendo y mejorando en la mayoría de ellos.

Estas fases tradicionalmente han conllevado importantes cambios económicos, en las monedas de reserva a nivel mundial, hiperinflaciones, colapsos de sistemas bancarios y fuertes conflictos entre ambas potencias y sus aliados, ya que una transición pacífica y asumir un papel secundario es realmente complicado para la potencia dominante y la potencia creciente también intenta desestabilizar y hacerse cada vez más hueco en el ámbito internacional.

Estos periodos de cambio suelen comenzar con restricciones al comercio (guerras comerciales), lo que altera las cadenas de suministros, y restricciones y continúa competencia en el ámbito tecnológico.

No creemos que este escenario sea una certeza durante los próximos años, ni intentamos predecir que va a ocurrir geopolíticamente, pero si consideramos imprescindible tenerlo en cuenta y protegernos diversificando y encontrando oportunidades de inversión atractivas en diferentes segmentos del mercado, diferentes geografías y diferentes industrias cuyas implicaciones en dichos escenarios te ofrezcan una diversificación real.

Esta diversificación la consideramos de especial importancia y complicada de alcanzar teniendo en cuenta únicamente las correlaciones de activos u otros datos estadísticos utilizados para este proceso de formación de carteras y que únicamente tienen en cuenta periodos temporales mucho menores.

Fondos Mixtos: flexibilidad y oportunidades

En este contexto de incertidumbre y cambio, creemos que es más importante que nunca tener flexibilidad y diversificación a la hora de formar las carteras, es por ello que los fondos mixtos, como Abaco Global Value Opportunities o Abaco Renta Fija Mixta tienen ventajas sobre otros fondos más restringidos a una única clase de activo.

En renta variable, creemos que es un momento para ser muy selectivos e invertir únicamente en aquellas compañías que además de ser de gran calidad, tienen ventajas competitivas muy fuertes en sus industrias y están bien gestionadas, deben cotizar con un descuento sobre su valor lo suficientemente amplio como para protegerte de los escenarios ya comentados.

Este tipo de negocios no solo son atractivos porque la rentabilidad implícita que generan sobre el precio que estamos pagando sea de por sí muy atractiva, sino porque además tienen oportunidades de inversión con retornos sobre el capital superiores al 15%, con las que son capaces de continuar creciendo y creando valor. Ciertas compañías como Gestamp o CIE Automotive que ya comentamos en cartas anteriores, nos parecen muy interesantes por estas razones, pero también compañías con exposición a Latinoamérica como Ambev, Bancolombia, Itaú, Cementos Pacasmayo o AB InBev; a India, como FairFax India; a Turquía, como Ulker Biskuvi, DP Eurasia o TAV Airport; a sectores contracíclicos como Burford Capital o Litigation Capital Management; compañías que están viéndose fuertemente beneficiadas del incremento de rentabilidad en los bonos como FairFax Financial; productores de materias primas, como petróleo, gas o cobre, Atalaya Mining, Compañía de Minas Buenaventura, W&T Offshore, International Petroleum o Kistos; proveedores de infraestructura como Golar LNG y gestoras de activos como Brookfield Corporation.

Todas por sí solas nos parecen grandes oportunidades de inversión y cumplen todos los requisitos exigidos. En su conjunto forman una cartera de renta variable la cual está bien diversificada por sectores y geográficamente y nos protege en el medio y largo plazo de los riesgos expuestos, además de ofrecernos un potencial de revalorización muy atractivo.

En renta fija, también estamos diversificados y posicionados en bonos corporativos de corta duración los cuales nos ofrecen rentabilidades cercanas al 6% en euros, con una duración inferior a 1,5 años. En este nuevo escenario de mayor incertidumbre y contracción de valoraciones creemos que es un activo interesante para cualquier cartera.

A diferencia del riesgo que corremos en renta variable, en donde la rentabilidad de nuestra inversión va a estar determinada por el precio que nos quiera pagar el mercado en el momento de vender, en renta fija, salvo que la compañía se declare en quiebra, tenemos la rentabilidad al vencimiento del bono asegurada. Por tanto, es un activo más seguro en el corto plazo y que además ofrece una rentabilidad ahora mismo muy competitiva en comparación con la rentabilidad media que han ofrecido otros activos más arriesgados a lo largo de la historia.

En este segmento, continuamos muy enfocados en invertir en emisiones de compañías cuyo valor de los activos cubre más de dos veces el valor de su deuda, son capaces de generar caja en situaciones adversas, no tienen problemas de liquidez o refinanciación y tienen un equipo gestor conservador y comprometido con mantener una estructura de capital sin un apalancamiento excesivo.

Actualmente, continuamos teniendo una fuerte convicción en la excelente oportunidad de inversión que representan los tres fondos, Abaco Global Value Opportunities, Abaco Renta Fija Mixta Global y Abaco Renta Fija, y continuamos trabajando día a día para mejorar cada una de las carteras y encontrar las mejores oportunidades de inversión que nos ofrezca el mercado.

También es importante recordar que, el no invertir y mantener nuestro patrimonio en depósitos o liquidez también es una decisión de inversión, la cual en un contexto de inflación como el que nos encontramos, nos puede proteger si caen los mercados en el corto plazo, pero nos garantiza una fuerte pérdida del poder adquisitivo en el medio y largo plazo.

En las próximas cartas, intentaremos explicar y compartir más información sobre las valoraciones a las que están cotizando las compañías en cartera, la gran oportunidad que representa la renta fija y como estas inversiones nos pueden proteger de los riesgos descritos anteriormente.

En esta carta nos gustaría comentar nuestras perspectivas sobre la situación actual, profundizar en los riesgos y oportunidades que vemos en el mercado y como nuestros fondos están posicionados en este escenario.

Inflación y tipos de interés

Desde la última carta que escribimos en julio de este año, nuestra visión no ha cambiado mucho acerca de los efectos que están teniendo las subidas de tipos de interés y reducciones de balance, por parte de los bancos centrales, en la economía. A pesar de ello, la inflación y el crecimiento nominal aún no parecen estar dentro del rango objetivo y por tanto bajo control.

En este contexto de continuo encarecimiento y restricción al crédito, donde la tasa de desempleo, quiebra de compañías, falta de liquidez y complicaciones para refinanciar la deuda puede empezar a ser un problema, los bancos centrales se encontrarán en una situación donde tendrán que elegir si desistir en su misión de reducir la inflación hasta el actual objetivo del 2% y suavizar las políticas monetarias (bajar los tipos de interés, inyectar liquidez y aumentar balances) o si realmente persisten en ella, a pesar de las consecuencias económicas.

Creemos que la primera opción supondría un aliento a la economía en el corto plazo, pero que quitaría toda credibilidad de los bancos centrales, lo que tendría efectos mucho más negativos en el largo plazo, que los que pudiese tener una recesión económica durante los próximos años.

Por el momento, dado que el desempleo continúa prácticamente en mínimos históricos y que los problemas de crédito continúan siendo reducidos, no creemos que haya ningún motivo por el cual los bancos centrales pudiesen desistir en su misión de reducir la inflación hasta el 2%. Sin embargo, es algo que seguimos muy de cerca.

En este escenario donde los bancos centrales continúan endureciendo las políticas monetarias, vemos probable que puedan producirse problemas de crédito, tanto en el ámbito privado como público, algo que todavía no estamos viendo en la actualidad, como vemos en la anterior gráfica.

Si bien es cierto que los bancos centrales tienen la capacidad de endurecer o suavizar las políticas monetarias en el corto plazo e incentivar o restringir el crecimiento económico, estos tienen muchas menos herramientas para controlar las expectativas de mercado y el coste de financiación en el largo plazo, puesto que las partes largas de la curva de tipos de interés dependen mucho más de la confianza de los inversores en los propios bancos centrales.

Dado el actual endeudamiento de las principales economías y los grandes déficits fiscales que existen en estas, en Estados Unidos principalmente, creemos que será realmente complicado que las partes largas de la curva, es decir, los bonos a 10 años de Estados Unidos, puedan volver a las rentabilidades experimentadas durante la última década.

Sin embargo, vemos el riesgo contrario posible, que dichas rentabilidades vuelvan a niveles entre el 5% y el 7%, sobre todo si los bancos centrales actúan antes de tiempo para evitar la recesión.

Este posible aumento en la rentabilidad de bonos gubernamentales a largo plazo, considerados como “activos libres de riesgo”, tiene un impacto significativo en las valoraciones tanto de activos como de las propias compañías, ya que, al aumentar la tasa de descuento, disminuye el valor presente de la generación de caja futura.

Esta situación puede tener un gran impacto en las valoraciones de las compañías y en la rentabilidad generada por diferentes clases de activos. Durante los últimos 40 años hemos vivido en un entorno de una continua disminución de los tipos de interés, esta tendencia ha impulsado la revalorización y rentabilidad de muchos tipos de inversiones debido a la expansión de múltiplos y no tanto al crecimiento en beneficios, es decir, el mercado continuamente ha estado dispuesto a pagar más por los mismos beneficios.

De forma muy simplificada, cuando invertimos en una compañía (renta variable) hay dos factores fundamentales que afectan a la revalorización o pérdida de valor de esta, el primero es el incremento de beneficios por acción que genera la compañía durante ese periodo (crecimiento), y el segundo es el incremento o disminución del múltiplo (tasa de descuento) de valoración que el mercado está aplicando a esos beneficios.

Este cambio de paradigma, hacia un escenario donde los tipos de interés a largo plazo no disminuyen más, sino que por el contrario aumentan provoca un entorno mucho más complejo de inversión, donde la revalorización de las compañías crece a un ritmo inferior al crecimiento de sus beneficios debido a la contracción de múltiplos y donde el precio que pagas por estos activos o negocios juega un papel aún más importante en la rentabilidad esperada.

Desde nuestro punto de vista, creemos que podemos encontrar buenos ejemplos de las consecuencias de este entorno en el periodo vivido entre 1970 y 1980 en Estados Unidos, donde la inflación, subidas de tipos de interés y compresión de múltiplos de valoración prácticamente redujo a cero la rentabilidad obtenida por muchos inversores.

También en algunos países emergentes, como pueden ser Brasil, Colombia o Turquía, han experimentado durante los últimos 10 años una compresión en los múltiplos de valoración de forma muy acentuada.

En el caso de EE. UU. y para la década de los 70s vamos a utilizar la acción de Coca Cola, como referencia, ya que esta era una acción considerada de gran crecimiento durante este periodo:

Como vemos a pesar de la fuerte posición competitiva de la compañía, que le permitió no solo traspasar toda la inflación a sus productos, sino crecer por encima de esta y aumentar en un 170% sus beneficios por acción durante este periodo la cotización de la compañía descendió en un 21%, debido a la fuerte compresión de valoraciones experimentada durante este periodo, pasando de cotizar de más de 30 veces beneficios en 1970 a 9.6 veces beneficios en 1980.

En el siguiente ejemplo, vamos a ver el caso de Bancolombia, su valor contable por acción y el precio por acción, ambos en pesos colombianos, durante los últimos 13 años. Bancolombia es el principal banco comercial de Colombia y tiene operaciones en otros países de América Central. Al igual que ocurrió con Coca Cola entre 1970 y 1980, la revalorización de la acción en el mercado ha sido prácticamente nula, a pesar de que el valor contable por acción de la compañía ha aumentado en más de un 300% durante este mismo periodo.

En resumen, creemos que este nuevo entorno de tipos de interés más elevados ha venido para quedarse y que por tanto supone un cambio radical que no hemos experimentado en los países desarrollados durante los últimos 40 años. Este cambio tiene muchas implicaciones para los diferentes tipos de activos y muchas estrategias de inversión que han sido muy rentables en un entorno de tipos a la baja, y que no tienen por qué continuar siéndolo en este nuevo entorno, este es un riesgo fundamental para el cual creemos que todo inversor debe estar preparado.

Desglobalización y conflictos

Otro de los grandes riesgos que vemos en el contexto actual es el proceso de desglobalización y los actuales conflictos bélicos que se están sucediendo, tanto en Ucrania como en Israel, así como los futuros que puedan surgir durante los próximos años.

Desde 1945 y con el fin de la Segunda Guerra Mundial, Estados Unidos ha sido la primera potencia mundial, con un claro predominio en el frente económico y mucho mayor a nivel militar. Esto ha permitido que durante más de 70 años hayamos experimentado un periodo de cierta tranquilidad, desarrollo y fuerte globalización, con cadenas de suministro y compañías cada vez más globalizadas y con mayor presencia a nivel internacional.

China, como la segunda potencia mundial, ha experimentado dos décadas de rápido crecimiento económico y está comenzando a presentar un desafío a la hegemonía norteamericana en muchos de estos dominios. En algunos casos, incluso ha superado a Estados Unidos, como en su capacidad industrial y su presencia en el comercio internacional. Normalmente, cuando la potencia líder se enfrenta a la aparición de una segunda potencia en crecimiento, se generan tensiones y disputas en múltiples frentes.

Aunque estos cambios de paradigma nos puedan parecer algo muy lejano y que prácticamente ninguno de nosotros hemos vivido, a lo largo de la historia no son la excepción, sino la norma. Desde el imperio romano o el imperio chino, hasta los más recientes, imperio español, holandés y por último británico. Todos ellos fueron durante largos periodos de tiempo las primeras potencias a nivel mundial y nadie discutía este liderazgo en sus fases de auge, este hecho no quitó que todos ellos cayeran y pasaran a un segundo plano en cierto momento. Estas caídas y ascensos de nuevas potencias siempre han ido acompañadas de periodos de conflictos a nivel geopolítico.

En la siguiente imagen, que hemos utilizado del último libro de Ray Dalio, (Principles of Dealing with The Changing World Order), podemos observar un patrón simplificado, pero común, que han seguido durante los últimos siglos todos los grandes imperios en sus diferentes fases, de crecimiento, auge y declive.

Estos procesos de cambio son lentos y extensos en el tiempo, también complicados de anticipar e incluso se pueden revertir, pero es de enorme importancia no olvidarnos de ellos y ser conscientes del punto en el que nos encontramos con respecto a situaciones similares que ha habido en el pasado, puesto que nos ayuda sobre todo a mitigar ciertos riesgos que de otra forma serían mucho más complicados de predecir.

Ray Dalio, uno de los mejores inversores macro a nivel mundial de los últimos 50 años y fundador del mayor hedge fund a nivel internacional, propone con este análisis que la economía americana se encuentra en una fase de declive entre los puntos 12 y 14 del modelo expuesto.

Es un hecho que Estados Unidos se encuentra en su punto de mayor endeudamiento de los últimos 100 años, que ha impreso más dinero y ha aumentado más su balance que nunca en la historia y que las diferencias de riqueza y poder adquisitivo entre los más ricos y los más pobres no habían sido tan grandes desde la burbuja de 1929, la situación podría revertir, pero no es fácil y conllevaría adaptar una serie de medidas que hoy en día parecen poco probables que se lleven a cabo.

En el anterior gráfico vemos como algunos de los factores más relevantes, y que permiten a estos imperios prosperar y alcanzar una posición dominante han comenzado a deteriorarse, como son la educación, el comercio y la competitividad. Al mismo tiempo que China continúa creciendo y mejorando en la mayoría de ellos.

Estas fases tradicionalmente han conllevado importantes cambios económicos, en las monedas de reserva a nivel mundial, hiperinflaciones, colapsos de sistemas bancarios y fuertes conflictos entre ambas potencias y sus aliados, ya que una transición pacífica y asumir un papel secundario es realmente complicado para la potencia dominante y la potencia creciente también intenta desestabilizar y hacerse cada vez más hueco en el ámbito internacional.

Estos periodos de cambio suelen comenzar con restricciones al comercio (guerras comerciales), lo que altera las cadenas de suministros, y restricciones y continúa competencia en el ámbito tecnológico.

No creemos que este escenario sea una certeza durante los próximos años, ni intentamos predecir que va a ocurrir geopolíticamente, pero si consideramos imprescindible tenerlo en cuenta y protegernos diversificando y encontrando oportunidades de inversión atractivas en diferentes segmentos del mercado, diferentes geografías y diferentes industrias cuyas implicaciones en dichos escenarios te ofrezcan una diversificación real.

Esta diversificación la consideramos de especial importancia y complicada de alcanzar teniendo en cuenta únicamente las correlaciones de activos u otros datos estadísticos utilizados para este proceso de formación de carteras y que únicamente tienen en cuenta periodos temporales mucho menores.

Fondos Mixtos: flexibilidad y oportunidades

En este contexto de incertidumbre y cambio, creemos que es más importante que nunca tener flexibilidad y diversificación a la hora de formar las carteras, es por ello que los fondos mixtos, como Abaco Global Value Opportunities o Abaco Renta Fija Mixta tienen ventajas sobre otros fondos más restringidos a una única clase de activo.

En renta variable, creemos que es un momento para ser muy selectivos e invertir únicamente en aquellas compañías que además de ser de gran calidad, tienen ventajas competitivas muy fuertes en sus industrias y están bien gestionadas, deben cotizar con un descuento sobre su valor lo suficientemente amplio como para protegerte de los escenarios ya comentados.

Este tipo de negocios no solo son atractivos porque la rentabilidad implícita que generan sobre el precio que estamos pagando sea de por sí muy atractiva, sino porque además tienen oportunidades de inversión con retornos sobre el capital superiores al 15%, con las que son capaces de continuar creciendo y creando valor. Ciertas compañías como Gestamp o CIE Automotive que ya comentamos en cartas anteriores, nos parecen muy interesantes por estas razones, pero también compañías con exposición a Latinoamérica como Ambev, Bancolombia, Itaú, Cementos Pacasmayo o AB InBev; a India, como FairFax India; a Turquía, como Ulker Biskuvi, DP Eurasia o TAV Airport; a sectores contracíclicos como Burford Capital o Litigation Capital Management; compañías que están viéndose fuertemente beneficiadas del incremento de rentabilidad en los bonos como FairFax Financial; productores de materias primas, como petróleo, gas o cobre, Atalaya Mining, Compañía de Minas Buenaventura, W&T Offshore, International Petroleum o Kistos; proveedores de infraestructura como Golar LNG y gestoras de activos como Brookfield Corporation.

Todas por sí solas nos parecen grandes oportunidades de inversión y cumplen todos los requisitos exigidos. En su conjunto forman una cartera de renta variable la cual está bien diversificada por sectores y geográficamente y nos protege en el medio y largo plazo de los riesgos expuestos, además de ofrecernos un potencial de revalorización muy atractivo.

En renta fija, también estamos diversificados y posicionados en bonos corporativos de corta duración los cuales nos ofrecen rentabilidades cercanas al 6% en euros, con una duración inferior a 1,5 años. En este nuevo escenario de mayor incertidumbre y contracción de valoraciones creemos que es un activo interesante para cualquier cartera.

A diferencia del riesgo que corremos en renta variable, en donde la rentabilidad de nuestra inversión va a estar determinada por el precio que nos quiera pagar el mercado en el momento de vender, en renta fija, salvo que la compañía se declare en quiebra, tenemos la rentabilidad al vencimiento del bono asegurada. Por tanto, es un activo más seguro en el corto plazo y que además ofrece una rentabilidad ahora mismo muy competitiva en comparación con la rentabilidad media que han ofrecido otros activos más arriesgados a lo largo de la historia.

En este segmento, continuamos muy enfocados en invertir en emisiones de compañías cuyo valor de los activos cubre más de dos veces el valor de su deuda, son capaces de generar caja en situaciones adversas, no tienen problemas de liquidez o refinanciación y tienen un equipo gestor conservador y comprometido con mantener una estructura de capital sin un apalancamiento excesivo.

Actualmente, continuamos teniendo una fuerte convicción en la excelente oportunidad de inversión que representan los tres fondos, Abaco Global Value Opportunities, Abaco Renta Fija Mixta Global y Abaco Renta Fija, y continuamos trabajando día a día para mejorar cada una de las carteras y encontrar las mejores oportunidades de inversión que nos ofrezca el mercado.

También es importante recordar que, el no invertir y mantener nuestro patrimonio en depósitos o liquidez también es una decisión de inversión, la cual en un contexto de inflación como el que nos encontramos, nos puede proteger si caen los mercados en el corto plazo, pero nos garantiza una fuerte pérdida del poder adquisitivo en el medio y largo plazo.

En las próximas cartas, intentaremos explicar y compartir más información sobre las valoraciones a las que están cotizando las compañías en cartera, la gran oportunidad que representa la renta fija y como estas inversiones nos pueden proteger de los riesgos descritos anteriormente.

Como siempre quedamos a su disposición.

El Equipo de Abaco Capital

Gestionar el consentimiento de las cookies

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Always active

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.