Queridos partícipes,

En esta carta, nos gustaría comentar nuestra visión de la situación actual en la que se encuentra el mercado, las oportunidades y los retos que vemos en el medio y largo plazo.

¿Qué está descontando el mercado?

Actualmente, el mercado está descontando un incremento en los beneficios por acción, de los principales índices, durante los próximos años. A pesar de la incertidumbre geopolítica, la posible reducción de la demanda derivada de la subida de tipos de interés y la presión en los márgenes empresariales por el encarecimiento de la mano de obra y la mayoría de los costes de producción, las estimaciones de beneficios del índice americano continúan previendo crecimiento durante los próximos años. En el caso del índice europeo, las estimaciones son más cautas y prevén una ligera reducción en los beneficios de 2023.

La inflación se espera que vaya ralentizándose de forma progresiva a lo largo del año y que, durante los próximos 24 meses, se encuentre ya en niveles próximos al objetivo actual del 2%, tanto en Europa como en Estados Unidos.

Por último, los tipos de interés se esperan que lleguen hasta el 5.6% en Estados Unidos y que finalicen el año en el 5.4%, mientras que en Europa la subida está siendo más lenta y se espera que continúen al alza hasta el 4% y se mantengan aquí hasta finales de 2023.

| Crecimiento beneficios por acción | Expectativas de inflación a cierre de año | Tipos de interés a cierre de año | |||

| 2023 | 2024 | 2023 | 2024 | 2023 | |

| USA | 4,65% | 11,11% | 3,22% | 2,58% | 5,39% |

| Eurozona | -1,15% | 6,17% | 4,07% | 2,59% | 4,02% |

Fuente: Elaboración propia a partir de datos de Bloomberg y Yardeni Research

Paradigma económico para los próximos años

¿De dónde venimos?

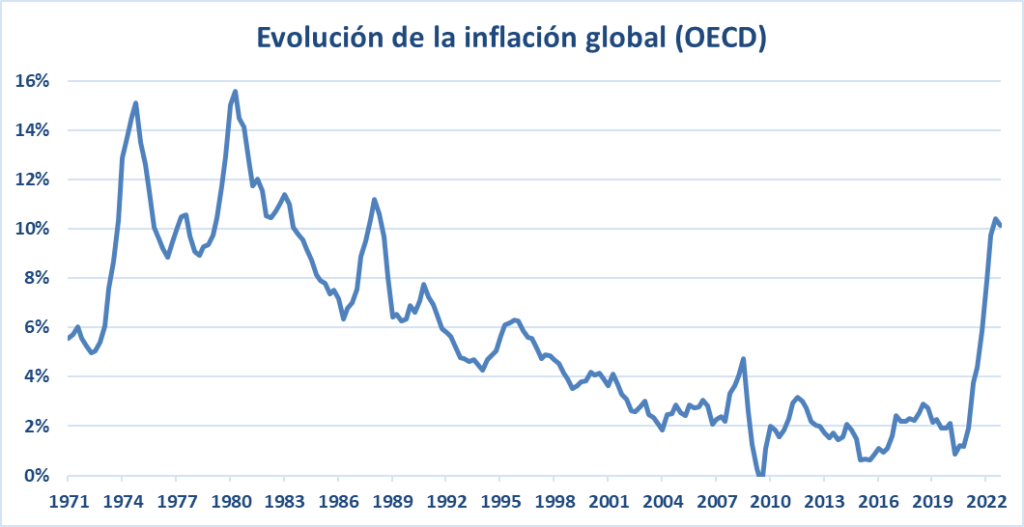

Durante los últimos 10 años, hemos vivido un periodo con una inflación y unos tipos de interés inusualmente bajos. Desde los años 80, cuando la inflación promediaba el 10% en los países de la OECD, esta ha ido disminuyendo de forma progresiva, hasta niveles inferiores al 2% en el periodo de 2010 a 2020.

Fuente: Elaboración propia a partir de datos de Bloomberg

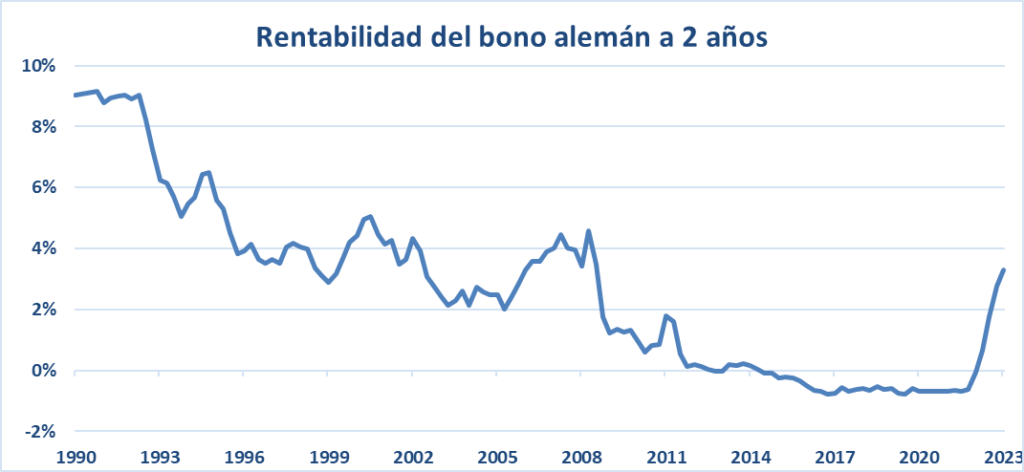

Como consecuencia, la rentabilidad de los bonos también ha ido reduciéndose de forma progresiva, pasando de niveles cercanos al 10% en los años 80, a ofrecer rentabilidades negativas en el periodo entre 2010 y 2020.

Fuente: Elaboración propia a partir de datos de Bloomberg

Este periodo ha estado caracterizado por un alto endeudamiento del consumidor, los cuales, tras la crisis inmobiliaria sufrida en el 2008, vieron como su poder adquisitivo se veía reducido de forma considerable.

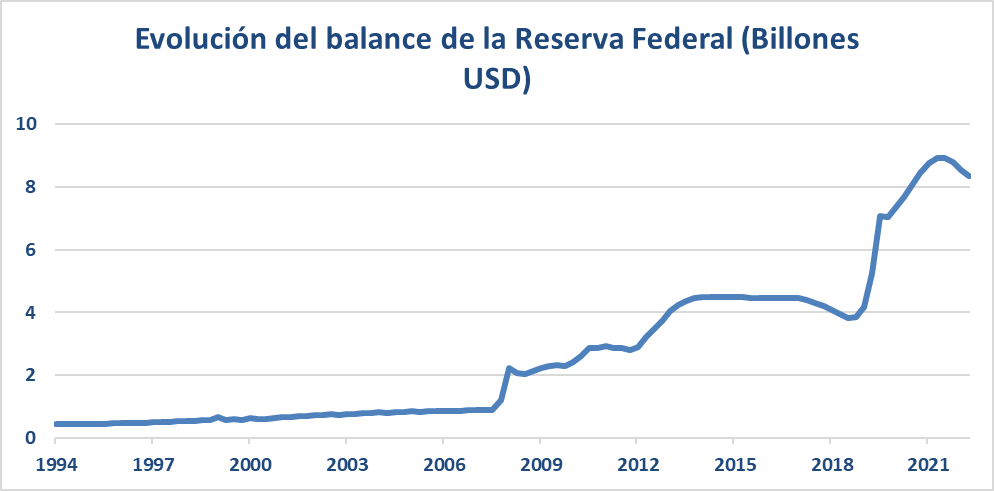

Al mismo tiempo esta situación ha permitido a los bancos centrales llevar a cabo políticas monetarias ultra expansivas, no solamente con el uso de los tipos de interés, sino también incrementando la liquidez en el sistema y mediante la compra de activos financieros.

¿Dónde estamos?

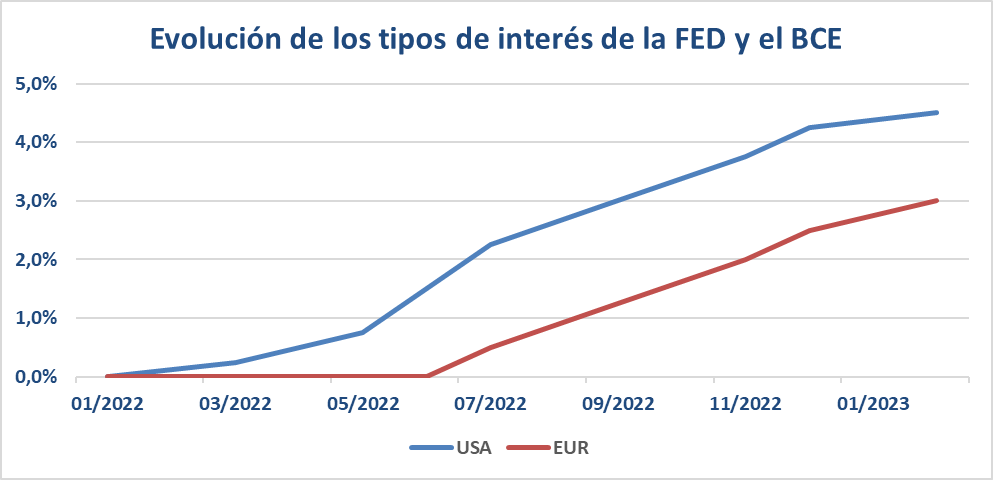

En la actualidad, este escenario se ha revertido. La inflación ha experimentado un ascenso hasta los niveles más altos vistos en 40 años y las políticas monetarias también han experimentado un cambio de ultra expansivas a restrictivas, los tipos de interés se están viendo incrementados en todas las economías desarrolladas y los bancos centrales han comenzado, tanto a quitar liquidez del sistema, como a vender parte de los activos que tienen en balance.

Fuente: Elaboración propia a partir de datos de Bloomberg

Fuente: Elaboración propia a partir de datos de Bloomberg

¿Hacia dónde vamos?

Para poder entender cuáles son los posibles escenarios en los que nos encontraremos durante los próximos años, es fundamental analizar las causas que han provocado esta reversión en la tendencia de inflación y políticas monetarias.

Desde nuestro punto de vista, estas causas las podemos dividir en dos grupos claramente diferenciados: causas temporales y causas estructurales.

- Causas temporales. Disrupciones en las cadenas de suministro por el Covid, las cuales deberían ir mejorando y reduciendo los cuellos de botella que hemos experimentado en muchas de ellas e incremento del precio de la energía y de los alimentos derivados del conflicto en Ucrania.

- Causas estructurales. Cambio de la tendencia de globalización, hacia un entorno de desglobalización y bloques económicos; prioridad de la sostenibilidad frente a la seguridad energética y preferencia por la resiliencia frente a la eficiencia en las cadenas de suministros.

Además, de ser las posibles causas de la inflación experimentada durante estos últimos meses, también son los argumentos a favor y en contra de una inflación temporal y de una inflación estructural.

Estos son los dos escenarios principales sobre los que trabajamos. El primero, una inflación temporal, es el que el mercado está descontando. Sin embargo, nosotros también consideramos que es posible que la inflación permanezca durante un periodo más largo de tiempo en la economía y que, por tanto, los tipos de interés no puedan bajar a final de año como se está anticipando.

Otro de los argumentos que refuerza la tesis de una inflación estructural, es la actual situación del mercado laboral americano, el cual se encuentra con un nivel de desempleo en mínimos de los últimos 30 años y está provocando presiones inflacionistas en los salarios, los cuales están viéndose incrementados por encima del 5%. Mientras este desajuste no se corrija, será complicado rebajar la inflación subyacente y por consiguiente la inflación en su conjunto.

Fuente: Elaboración propia a partir de datos de Bloomberg

En el caso de que se produzca este segundo escenario, en el que la inflación se mantiene elevada durante un periodo más prolongado de tiempo, consideramos que los bancos centrales tienen dos posibilidades:

- Subida de los tipos de interés por encima de la inflación y mantenerlos elevados durante un periodo prolongado, el cual sea suficiente para provocar un descenso del crédito y del consumo. Este escenario provocaría una disminución de los márgenes y beneficios de las empresas, que a su vez propiciaría un incremento del desempleo y una menor presión de los salarios. En el caso de que se produzca este escenario la inflación pasaría a segundo plano ya que la principal preocupación sería una recisión más profunda de lo esperado.

Sin embargo, los altos niveles de endeudamiento actual podrían provocar una fuerte recesión en el caso de implementar políticas excesivamente restrictivas durante un periodo largo de tiempo. En consecuencia, vemos posible que, una vez iniciado el proceso descrito, estas políticas monetarias se suavicen tratando de evitar un gran problema crediticio.

Aunque dicha marcha atrás en el proceso de subidas de tipos de interés y quita de liquidez del sistema pudiese solucionar el problema de crédito en el corto plazo, podría provocar que la inflación no llegue a estar bajo control en el medio plazo y se convierta en una inflación estructural.

- En este escenario, en el que los bancos centrales decidieran reducir los tipos de interés antes de tener la inflación subyacente bajo control podría propiciar un escenario de inflación por encima del objetivo del 2% de forma permanente. Es bastante probable que en este entorno inflacionario los bancos centrales decidan subir el objetivo de inflación, provocando un deterioro de la confianza, debilidad en las divisas y un periodo de continúas subidas y bajadas tanto de los tipos de interés como de la liquidez.

¿Cómo nos estamos preparando para estos escenarios?

Como ya os hemos hecho llegar en otras ocasiones, creemos que es más importante que nunca invertir en empresas con fuertes ventajas competitivas, que estén lideradas por equipos gestores excelentes y que además coticen con un gran descuento frente a su valor intrínseco.

En renta fija, nos posicionamos en emisiones con vencimientos cortos, las cuales se ven menos afectadas por los incrementos de tipos de interés, en compañías con activos reales, cuyo valor cubre más de dos veces el valor de la deuda neta y la gran mayoría tienen una posición de liquidez holgada, sin necesidad de refinanciación en los próximos 24 meses.

Nuestras carteras

En el momento actual nos encontramos en una situación dónde el potencial de revalorización de nuestras inversiones en renta variable está en niveles cercanos de los máximos alcanzados durante el inicio de la pandemia. También, las inversiones en renta fija que tenemos en carteras nos están ofreciendo rentabilidades que no veíamos desde hace más de diez años.

La rentabilidad actual de las carteras de renta fija es superior al 7% anual, tienen una duración bruta ligeramente inferior a los 2 años. En renta variable el potencial de revalorización de las carteras frente a su valor intrínseco es superior al 115%.

Las empresas de las que somos accionistas son empresas líderes en sus respectivos sectores con equipos directivos excelentes cuyos intereses están alineados con los nuestros como inversores, cotizando a menos de diez veces beneficios, que tienen capacidad de crecimiento superior al 5% anual y con retornos sobre el capital del 15%. Además, están muy diversificadas geográficamente.

| Renta Fija | Renta Variable | |||

| Rentabilidad Ajustada | Duración | P/E 2023 | Rendimiento por dividendo | |

| 7,12% | 1,38 | 9,86 | 3,49% | |

Fuente: Elaboración propia a partir de datos de Bloomberg

Seguimos de cerca la actividad de todas las compañías en cartera, estudiando las dinámicas de sus mercados y como se van adaptando a la situación actual, para asegurarnos que éstas continúen creando valor en cualquier entorno macroeconómico. Además, seguimos encontrando muy buenas oportunidades en el mercado.

Al mismo tiempo que seguimos generando valor en nuestras carteras mediante rebalanceos oportunistas, vendiendo aquellas posiciones que lleguen a cotizar cerca de sus valores intrínsecos y comprando aquellas que por razones temporales cotizan con un descuento muy significativo frente a éste, al igual que buscando nuevas oportunidades de inversión.

Esta rotación es la que nos permite mantener un potencial de revalorización muy significativo en nuestras carteras a pesar de la rentabilidad obtenida durante los últimos meses.

Quedamos como siempre a su disposición.

El equipo de Abaco Capital.