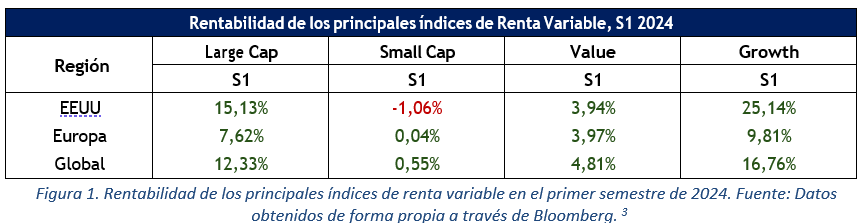

Durante el segundo trimestre del año la bolsa americana ha continuado con una tendencia alcista, el S&P 500 ha registrado una subida del 4.13%, mientras que las bolsas europeas se han visto afectadas por la incertidumbre de las elecciones y la baja actividad económica, el Eurostoxx

50 ha caído un -2.93%. En cuanto a los índices de renta fija estos han experimentado rentabilidades entre -0,88%1 y el 1,38%2 debido principalmente a la subida de la rentabilidad en los bonos de media y larga duración, provocando la caída de aquellas carteras con mayor duración y por otro lado, la estabilidad de los diferenciales de crédito, ha beneficiado a aquellas carteras con mayor exposición a bonos “high yield”.

Continuamos viendo un mercado marcado por la incertidumbre en diferentes ámbitos, pero principalmente, el económico, el monetario y el geopolítico. Esta incertidumbre se está traduciendo en el mercado en fuertes discrepancias en las rentabilidades de las diferentes clases de activos, por un lado, observamos como el índice americano y principalmente las grandes empresas tecnológicas continúan su tendencia alcista, mientras que por el contrario compañías más pequeñas y de otros mercados (europeos, nórdicos, emergentes, etc.) continúan rezagadas.

Este complejo entorno creemos que genera grandes oportunidades para aquellos inversores con una visión a medio y largo plazo, mientras que en el corto plazo el comportamiento del mercado es complicado de predecir, en el largo plazo, el precio de las compañías tiende a asemejarse a su capacidad de generación de caja, siendo por tanto en este factor junto con una correcta gestión del riesgo de las carteras donde mantenemos el foco.

Esta visión a largo plazo junto con nuestro proceso de inversión, el cual estamos mejorando de forma continua, ha sido y creemos que así lo seguirá siendo una de las principales ventajas competitivas que podemos tener frente a otros inversores o fondos que operan en el mercado, y uno de los motivos por los que somos optimistas de cara al futuro.

En el momento actual tenemos una de las mejores carteras que hemos tenido en los últimos años en renta variable y una cartera de renta fija, con un perfil de riesgo inferior a años pasados y con una rentabilidad a vencimiento que consideramos muy atractiva en este entorno de mercado.

Nuestras carteras

En renta fija, seguimos teniendo un posicionamiento prudente, teniendo una duración media de la cartera inferior a 12 meses y una rentabilidad media superior al 5%.

Este posicionamiento además de generarnos una rentabilidad atractiva a vencimiento, minimiza la volatilidad en el corto plazo debido a la corta duración de la cartera. También nos permite tener una gran opcionalidad para aprovechar las oportunidades que vayan surgiendo en un futuro.

Como os mostramos en la última carta, los diferenciales de crédito continúan cerca de sus mínimos históricos y por debajo de la media de los últimos años, lo que provoca que la rentabilidad adicional que podemos esperar como inversores por asumir mayor riesgo de crédito sea muy baja. Es por ello por lo que estamos posicionados de forma más defensiva de lo habitual y por lo que preferimos mantener esta opcionalidad en nuestras carteras que nos permita reinvertir en un entorno más favorable.

Durante este trimestre hemos visto como varias de las compañías que tenemos en cartera, han ido refinanciado sus vencimientos de los próximos años, mediante la emisión de nuevos bonos de mayor duración. Este ha sido el caso de Kosmos Energy, Diana Shipping, Grifols o Ulker Biskuvi entre otros.

Algunas de estas compañías al repagarnos su deuda antes del vencimiento nos han permitido realizar una rentabilidad superior a la que podíamos esperar a vencimiento, por diferentes motivos. Hay casos donde las compañías para poder llevar a cabo este repago antes del vencimiento deben pagar una prima sobre el principal, aumentando el retorno para nosotros como bonistas. Además, debido a que muchos de estos bonos cotizan ligeramente por debajo de par nos ha permitido obtener una rentabilidad adicional.

Por ejemplo, el bono de Diana Shipping, con el precio de cotización a principios de año podíamos esperar una rentabilidad a vencimiento del 7.1%4, sin embargo, al haber emitido una nueva emisión y repagar la existente con vencimiento en 2026, han pagado un 3.5% más sobre el principal, beneficiándonos de esto y provocando que la rentabilidad realizada haya sido superior al 14.8%5.

Estos vencimientos de emisiones los hemos estado invirtiendo tanto en bonos que teníamos en cartera y que nos siguen pareciendo muy atractivos, como International Petroleum, Golar LNG, FairFax India o Compañía de Minas Buenaventura, y en nuevas emisiones que hemos ido incorporando durante los últimos meses. Estos nuevos bonos que hemos incorporado son emisiones primarias (que acaban de salir a mercado) o secundarias (bonos ya existentes en mercado), que tras un profundo análisis y valoración nos han parecido que cumplen con todos los requisitos que exigimos a nuestras inversiones en renta fija.

El resultado ha sido una excelente rentabilidad durante este primer semestre de la cartera de renta fija, por encima de los índices de mercado, y manteniendo una rentabilidad a vencimiento muy atractiva, así como una duración similar a la que teníamos a comienzo de año.

En renta variable seguimos teniendo compañías que tienen una posición competitiva extraordinaria dentro de sus sectores, todas ellas con oportunidades de crecimiento dentro de sus mercados, que están gestionadas por un equipo gestor que creemos es capaz de generar una gran rentabilidad para los accionistas en el largo plazo y que están cotizando a valoraciones muy por debajo de su valor intrínseco.

La cartera está además muy diversificada tanto por sectores como por exposición geográfica, lo que pensamos es más relevante que nunca dado el contexto macroeconómico y geopolítico y nos ayuda a minimizar el riesgo.

Durante este segundo trimestre del año concluyó la OPA de Applus, compañía que conocíamos desde hace varios años y en la que habíamos aumentado la posición durante los últimos 18 meses, a un precio medio de 7.5 euros/acción, finalmente y durante las diferentes ofertas propuestas en los últimos trimestres fuimos reduciendo la posición hasta deshacer la posición por completo. Tras la salida de bolsa Applus ya no forma parte de nuestras carteras, habiendo proporcionado un excelente retorno para nuestros fondos durante el último año.

También hemos vendido por completo la posición en Ulker Biskuvi, el fabricante turco de galletas y chocolate, líder tanto en Turquía, Egipto, Arabia Saudí y Kazajstán. Tras una revalorización media de más del 120%, desde nuestro precio medio de compra, y más del 80% en lo que llevamos de año, creemos que tenemos oportunidades más interesantes en las que emplear el capital de cara al futuro.

En la última carta, comentamos las fuertes discrepancias que estábamos viendo en las valoraciones de compañías, tanto por mercados como por capitalización de las compañías, así como entre algunas de nuestras inversiones (todas cotizadas) y sus comparables en el mercado privado. Estas discrepancias también las estamos experimentando en la evolución de nuestras posiciones en cartera, mientras que posiciones como Ulker o Applus, han contribuido de forma excepcional a la rentabilidad generada en los fondos, otras compañías en cartera han sido grandes detractores, aunque seguimos convencidos del potencial de estas en el medio y largo plazo.

Estas fuertes disparidades junto con la rotación que llevamos a cabo reinvirtiendo el capital generado, en aquellas oportunidades que nos parecen más atractivas en este momento, tanto posiciones ya existentes en nuestro portfolio, como nuevas compañías, las cuales consideramos que tienen un potencial y calidad igual o superior a la media de las posiciones ya en cartera, está generando que se amplie de forma significativa el descuento con el que cotizan nuestros fondos, lo cual debería ser buen indicativo del rendimiento a futuro.

Para aquellos inversores pacientes y con un horizonte de inversión de al menos entre 3 y 5 años, creemos que la cartera de renta variable tiene un gran potencial de revalorización, que las compañías cotizan con un descuento medio superior al 50% en este momento y que todas ellas tienen planes de crecimiento y estrategias bien definidas para los próximos años, que de ejecutarse de forma eficiente (como históricamente lo han conseguido) es muy posible que permitan aflorar su valor en el mercado.

Como siempre quedamos a su disposición y les agradecemos la confianza depositada en nosotros.

El Equipo de Abaco Capital

Durante el segundo trimestre del año la bolsa americana ha continuado con una tendencia alcista, el S&P 500 ha registrado una subida del 4.13%, mientras que las bolsas europeas se han visto afectadas por la incertidumbre de las elecciones y la baja actividad económica, el Eurostoxx

50 ha caído un -2.93%. En cuanto a los índices de renta fija estos han experimentado rentabilidades entre -0,88%1 y el 1,38%2 debido principalmente a la subida de la rentabilidad en los bonos de media y larga duración, provocando la caída de aquellas carteras con mayor duración y por otro lado, la estabilidad de los diferenciales de crédito, ha beneficiado a aquellas carteras con mayor exposición a bonos “high yield”.

Continuamos viendo un mercado marcado por la incertidumbre en diferentes ámbitos, pero principalmente, el económico, el monetario y el geopolítico. Esta incertidumbre se está traduciendo en el mercado en fuertes discrepancias en las rentabilidades de las diferentes clases de activos, por un lado, observamos como el índice americano y principalmente las grandes empresas tecnológicas continúan su tendencia alcista, mientras que por el contrario compañías más pequeñas y de otros mercados (europeos, nórdicos, emergentes, etc.) continúan rezagadas.

Este complejo entorno creemos que genera grandes oportunidades para aquellos inversores con una visión a medio y largo plazo, mientras que en el corto plazo el comportamiento del mercado es complicado de predecir, en el largo plazo, el precio de las compañías tiende a asemejarse a su capacidad de generación de caja, siendo por tanto en este factor junto con una correcta gestión del riesgo de las carteras donde mantenemos el foco.

Esta visión a largo plazo junto con nuestro proceso de inversión, el cual estamos mejorando de forma continua, ha sido y creemos que así lo seguirá siendo una de las principales ventajas competitivas que podemos tener frente a otros inversores o fondos que operan en el mercado, y uno de los motivos por los que somos optimistas de cara al futuro.

En el momento actual tenemos una de las mejores carteras que hemos tenido en los últimos años en renta variable y una cartera de renta fija, con un perfil de riesgo inferior a años pasados y con una rentabilidad a vencimiento que consideramos muy atractiva en este entorno de mercado.

Nuestras carteras

En renta fija, seguimos teniendo un posicionamiento prudente, teniendo una duración media de la cartera inferior a 12 meses y una rentabilidad media superior al 5%.

Este posicionamiento además de generarnos una rentabilidad atractiva a vencimiento, minimiza la volatilidad en el corto plazo debido a la corta duración de la cartera. También nos permite tener una gran opcionalidad para aprovechar las oportunidades que vayan surgiendo en un futuro.

Como os mostramos en la última carta, los diferenciales de crédito continúan cerca de sus mínimos históricos y por debajo de la media de los últimos años, lo que provoca que la rentabilidad adicional que podemos esperar como inversores por asumir mayor riesgo de crédito sea muy baja. Es por ello por lo que estamos posicionados de forma más defensiva de lo habitual y por lo que preferimos mantener esta opcionalidad en nuestras carteras que nos permita reinvertir en un entorno más favorable.

Durante este trimestre hemos visto como varias de las compañías que tenemos en cartera, han ido refinanciado sus vencimientos de los próximos años, mediante la emisión de nuevos bonos de mayor duración. Este ha sido el caso de Kosmos Energy, Diana Shipping, Grifols o Ulker Biskuvi entre otros.

Algunas de estas compañías al repagarnos su deuda antes del vencimiento nos han permitido realizar una rentabilidad superior a la que podíamos esperar a vencimiento, por diferentes motivos. Hay casos donde las compañías para poder llevar a cabo este repago antes del vencimiento deben pagar una prima sobre el principal, aumentando el retorno para nosotros como bonistas. Además, debido a que muchos de estos bonos cotizan ligeramente por debajo de par nos ha permitido obtener una rentabilidad adicional.

Por ejemplo, el bono de Diana Shipping, con el precio de cotización a principios de año podíamos esperar una rentabilidad a vencimiento del 7.1%4, sin embargo, al haber emitido una nueva emisión y repagar la existente con vencimiento en 2026, han pagado un 3.5% más sobre el principal, beneficiándonos de esto y provocando que la rentabilidad realizada haya sido superior al 14.8%5.

Estos vencimientos de emisiones los hemos estado invirtiendo tanto en bonos que teníamos en cartera y que nos siguen pareciendo muy atractivos, como International Petroleum, Golar LNG, FairFax India o Compañía de Minas Buenaventura, y en nuevas emisiones que hemos ido incorporando durante los últimos meses. Estos nuevos bonos que hemos incorporado son emisiones primarias (que acaban de salir a mercado) o secundarias (bonos ya existentes en mercado), que tras un profundo análisis y valoración nos han parecido que cumplen con todos los requisitos que exigimos a nuestras inversiones en renta fija.

El resultado ha sido una excelente rentabilidad durante este primer semestre de la cartera de renta fija, por encima de los índices de mercado, y manteniendo una rentabilidad a vencimiento muy atractiva, así como una duración similar a la que teníamos a comienzo de año.

En renta variable seguimos teniendo compañías que tienen una posición competitiva extraordinaria dentro de sus sectores, todas ellas con oportunidades de crecimiento dentro de sus mercados, que están gestionadas por un equipo gestor que creemos es capaz de generar una gran rentabilidad para los accionistas en el largo plazo y que están cotizando a valoraciones muy por debajo de su valor intrínseco.

La cartera está además muy diversificada tanto por sectores como por exposición geográfica, lo que pensamos es más relevante que nunca dado el contexto macroeconómico y geopolítico y nos ayuda a minimizar el riesgo.

Durante este segundo trimestre del año concluyó la OPA de Applus, compañía que conocíamos desde hace varios años y en la que habíamos aumentado la posición durante los últimos 18 meses, a un precio medio de 7.5 euros/acción, finalmente y durante las diferentes ofertas propuestas en los últimos trimestres fuimos reduciendo la posición hasta deshacer la posición por completo. Tras la salida de bolsa Applus ya no forma parte de nuestras carteras, habiendo proporcionado un excelente retorno para nuestros fondos durante el último año.

También hemos vendido por completo la posición en Ulker Biskuvi, el fabricante turco de galletas y chocolate, líder tanto en Turquía, Egipto, Arabia Saudí y Kazajstán. Tras una revalorización media de más del 120%, desde nuestro precio medio de compra, y más del 80% en lo que llevamos de año, creemos que tenemos oportunidades más interesantes en las que emplear el capital de cara al futuro.

En la última carta, comentamos las fuertes discrepancias que estábamos viendo en las valoraciones de compañías, tanto por mercados como por capitalización de las compañías, así como entre algunas de nuestras inversiones (todas cotizadas) y sus comparables en el mercado privado. Estas discrepancias también las estamos experimentando en la evolución de nuestras posiciones en cartera, mientras que posiciones como Ulker o Applus, han contribuido de forma excepcional a la rentabilidad generada en los fondos, otras compañías en cartera han sido grandes detractores, aunque seguimos convencidos del potencial de estas en el medio y largo plazo.

Estas fuertes disparidades junto con la rotación que llevamos a cabo reinvirtiendo el capital generado, en aquellas oportunidades que nos parecen más atractivas en este momento, tanto posiciones ya existentes en nuestro portfolio, como nuevas compañías, las cuales consideramos que tienen un potencial y calidad igual o superior a la media de las posiciones ya en cartera, está generando que se amplie de forma significativa el descuento con el que cotizan nuestros fondos, lo cual debería ser buen indicativo del rendimiento a futuro.

Para aquellos inversores pacientes y con un horizonte de inversión de al menos entre 3 y 5 años, creemos que la cartera de renta variable tiene un gran potencial de revalorización, que las compañías cotizan con un descuento medio superior al 50% en este momento y que todas ellas tienen planes de crecimiento y estrategias bien definidas para los próximos años, que de ejecutarse de forma eficiente (como históricamente lo han conseguido) es muy posible que permitan aflorar su valor en el mercado.

Como siempre quedamos a su disposición y les agradecemos la confianza depositada en nosotros.

El Equipo de Abaco Capital

Durante el segundo trimestre del año la bolsa americana ha continuado con una tendencia alcista, el S&P 500 ha registrado una subida del 4.13%, mientras que las bolsas europeas se han visto afectadas por la incertidumbre de las elecciones y la baja actividad económica, el Eurostoxx

50 ha caído un -2.93%. En cuanto a los índices de renta fija estos han experimentado rentabilidades entre -0,88%1 y el 1,38%2 debido principalmente a la subida de la rentabilidad en los bonos de media y larga duración, provocando la caída de aquellas carteras con mayor duración y por otro lado, la estabilidad de los diferenciales de crédito, ha beneficiado a aquellas carteras con mayor exposición a bonos “high yield”.

Continuamos viendo un mercado marcado por la incertidumbre en diferentes ámbitos, pero principalmente, el económico, el monetario y el geopolítico. Esta incertidumbre se está traduciendo en el mercado en fuertes discrepancias en las rentabilidades de las diferentes clases de activos, por un lado, observamos como el índice americano y principalmente las grandes empresas tecnológicas continúan su tendencia alcista, mientras que por el contrario compañías más pequeñas y de otros mercados (europeos, nórdicos, emergentes, etc.) continúan rezagadas.

Este complejo entorno creemos que genera grandes oportunidades para aquellos inversores con una visión a medio y largo plazo, mientras que en el corto plazo el comportamiento del mercado es complicado de predecir, en el largo plazo, el precio de las compañías tiende a asemejarse a su capacidad de generación de caja, siendo por tanto en este factor junto con una correcta gestión del riesgo de las carteras donde mantenemos el foco.

Esta visión a largo plazo junto con nuestro proceso de inversión, el cual estamos mejorando de forma continua, ha sido y creemos que así lo seguirá siendo una de las principales ventajas competitivas que podemos tener frente a otros inversores o fondos que operan en el mercado, y uno de los motivos por los que somos optimistas de cara al futuro.

En el momento actual tenemos una de las mejores carteras que hemos tenido en los últimos años en renta variable y una cartera de renta fija, con un perfil de riesgo inferior a años pasados y con una rentabilidad a vencimiento que consideramos muy atractiva en este entorno de mercado.

Nuestras carteras

En renta fija, seguimos teniendo un posicionamiento prudente, teniendo una duración media de la cartera inferior a 12 meses y una rentabilidad media superior al 5%.

Este posicionamiento además de generarnos una rentabilidad atractiva a vencimiento, minimiza la volatilidad en el corto plazo debido a la corta duración de la cartera. También nos permite tener una gran opcionalidad para aprovechar las oportunidades que vayan surgiendo en un futuro.

Como os mostramos en la última carta, los diferenciales de crédito continúan cerca de sus mínimos históricos y por debajo de la media de los últimos años, lo que provoca que la rentabilidad adicional que podemos esperar como inversores por asumir mayor riesgo de crédito sea muy baja. Es por ello por lo que estamos posicionados de forma más defensiva de lo habitual y por lo que preferimos mantener esta opcionalidad en nuestras carteras que nos permita reinvertir en un entorno más favorable.

Durante este trimestre hemos visto como varias de las compañías que tenemos en cartera, han ido refinanciado sus vencimientos de los próximos años, mediante la emisión de nuevos bonos de mayor duración. Este ha sido el caso de Kosmos Energy, Diana Shipping, Grifols o Ulker Biskuvi entre otros.

Algunas de estas compañías al repagarnos su deuda antes del vencimiento nos han permitido realizar una rentabilidad superior a la que podíamos esperar a vencimiento, por diferentes motivos. Hay casos donde las compañías para poder llevar a cabo este repago antes del vencimiento deben pagar una prima sobre el principal, aumentando el retorno para nosotros como bonistas. Además, debido a que muchos de estos bonos cotizan ligeramente por debajo de par nos ha permitido obtener una rentabilidad adicional.

Por ejemplo, el bono de Diana Shipping, con el precio de cotización a principios de año podíamos esperar una rentabilidad a vencimiento del 7.1%4, sin embargo, al haber emitido una nueva emisión y repagar la existente con vencimiento en 2026, han pagado un 3.5% más sobre el principal, beneficiándonos de esto y provocando que la rentabilidad realizada haya sido superior al 14.8%5.

Estos vencimientos de emisiones los hemos estado invirtiendo tanto en bonos que teníamos en cartera y que nos siguen pareciendo muy atractivos, como International Petroleum, Golar LNG, FairFax India o Compañía de Minas Buenaventura, y en nuevas emisiones que hemos ido incorporando durante los últimos meses. Estos nuevos bonos que hemos incorporado son emisiones primarias (que acaban de salir a mercado) o secundarias (bonos ya existentes en mercado), que tras un profundo análisis y valoración nos han parecido que cumplen con todos los requisitos que exigimos a nuestras inversiones en renta fija.

El resultado ha sido una excelente rentabilidad durante este primer semestre de la cartera de renta fija, por encima de los índices de mercado, y manteniendo una rentabilidad a vencimiento muy atractiva, así como una duración similar a la que teníamos a comienzo de año.

En renta variable seguimos teniendo compañías que tienen una posición competitiva extraordinaria dentro de sus sectores, todas ellas con oportunidades de crecimiento dentro de sus mercados, que están gestionadas por un equipo gestor que creemos es capaz de generar una gran rentabilidad para los accionistas en el largo plazo y que están cotizando a valoraciones muy por debajo de su valor intrínseco.

La cartera está además muy diversificada tanto por sectores como por exposición geográfica, lo que pensamos es más relevante que nunca dado el contexto macroeconómico y geopolítico y nos ayuda a minimizar el riesgo.

Durante este segundo trimestre del año concluyó la OPA de Applus, compañía que conocíamos desde hace varios años y en la que habíamos aumentado la posición durante los últimos 18 meses, a un precio medio de 7.5 euros/acción, finalmente y durante las diferentes ofertas propuestas en los últimos trimestres fuimos reduciendo la posición hasta deshacer la posición por completo. Tras la salida de bolsa Applus ya no forma parte de nuestras carteras, habiendo proporcionado un excelente retorno para nuestros fondos durante el último año.

También hemos vendido por completo la posición en Ulker Biskuvi, el fabricante turco de galletas y chocolate, líder tanto en Turquía, Egipto, Arabia Saudí y Kazajstán. Tras una revalorización media de más del 120%, desde nuestro precio medio de compra, y más del 80% en lo que llevamos de año, creemos que tenemos oportunidades más interesantes en las que emplear el capital de cara al futuro.

En la última carta, comentamos las fuertes discrepancias que estábamos viendo en las valoraciones de compañías, tanto por mercados como por capitalización de las compañías, así como entre algunas de nuestras inversiones (todas cotizadas) y sus comparables en el mercado privado. Estas discrepancias también las estamos experimentando en la evolución de nuestras posiciones en cartera, mientras que posiciones como Ulker o Applus, han contribuido de forma excepcional a la rentabilidad generada en los fondos, otras compañías en cartera han sido grandes detractores, aunque seguimos convencidos del potencial de estas en el medio y largo plazo.

Estas fuertes disparidades junto con la rotación que llevamos a cabo reinvirtiendo el capital generado, en aquellas oportunidades que nos parecen más atractivas en este momento, tanto posiciones ya existentes en nuestro portfolio, como nuevas compañías, las cuales consideramos que tienen un potencial y calidad igual o superior a la media de las posiciones ya en cartera, está generando que se amplie de forma significativa el descuento con el que cotizan nuestros fondos, lo cual debería ser buen indicativo del rendimiento a futuro.

Para aquellos inversores pacientes y con un horizonte de inversión de al menos entre 3 y 5 años, creemos que la cartera de renta variable tiene un gran potencial de revalorización, que las compañías cotizan con un descuento medio superior al 50% en este momento y que todas ellas tienen planes de crecimiento y estrategias bien definidas para los próximos años, que de ejecutarse de forma eficiente (como históricamente lo han conseguido) es muy posible que permitan aflorar su valor en el mercado.

Como siempre quedamos a su disposición y les agradecemos la confianza depositada en nosotros.

El Equipo de Abaco Capital