Estimados partícipes,

En esta carta nos gustaría transmitiros nuestras perspectivas sobre la situación actual, como nos estamos posicionando y profundizar en el análisis de dos bonos corporativos, que son buenos ejemplos de nuestro proceso y filosofía de inversión en renta fija, y la razón por la que creemos que podremos obtener buenos resultados durante los próximos años.

Desde la última carta que escribimos en mayo, los temores sobre el sector bancario se han ido disipando poco a poco, la inflación ha continuado un descenso sostenido en las principales economías y los principales indicadores económicos tanto americanos como europeos indican que el endurecimiento de las políticas monetarias está teniendo efectos en la economía. Aún así, las principales economías mantienen un crecimiento razonable, gracias en gran medida al sector servicios y a políticas fiscales expansivas.

Los bancos centrales continúan con políticas monetarias muy restrictivas y tanto el banco central europeo, como el banco central de Inglaterra y los principales bancos centrales nórdicos han seguido incrementando los tipos de interés, llegando en la mayoría de los casos a niveles récord de los últimos 15 años.

En el caso del banco central americano, este ha realizado una pausa en las subidas de tipos de interés durante su última reunión, para valorar el efecto de la política monetaria en la economía real, pero declarando su intención de continuar con subidas de tipos durante la segunda mitad de año. Se prolonga así el periodo de tipos elevados y retrasa la tan ansiada por el mercado bajada de los mismos.

Además, y más importante, es la reducción que están llevando a cabo estos bancos centrales de sus balances, retirando liquidez del sistema. En el caso del banco central europeo es de 15 mil millones de euros mensuales. Esta retirada de liquidez comenzó durante la segunda mitad del año pasado, pero se frenó con los problemas en el sector bancario en los meses de febrero y marzo, y ahora está volviendo a implementarse en ambas economías.

Este conjunto de factores nos hace ser más prudentes de lo habitual en el corto plazo, ser muy selectivos con nuestras inversiones y evitar la inversión en compañías que se pudiesen ver seriamente afectadas en un escenario de recesión.

¿Qué es lo más importante en este escenario?

Ante este escenario de incertidumbre creemos que lo más importante es mantener nuestra vocación como inversores a largo plazo. Las compañías que tenemos en cartera representan una gran oportunidad de inversión para los próximos años.

En la anterior carta analizamos la situación de la industria de la automoción y por qué tanto Gestamp, como CIE Automotive generarán valor durante los próximos años en casi cualquier escenario macroeconómico, y lo mismo podríamos decir del resto de nuestras posiciones en cartera.

Nuestras compañías están gestionadas por equipos directivos que también tienen una vocación de largo plazo y que, durante su larga experiencia empresarial han sabido posicionarse y crear mucho valor para sus accionistas en diferentes entornos.

Desde nuestro punto de vista, la calidad y alineación de intereses de estos equipos gestores es una característica fundamental e indispensable en todas las compañías en las que invertimos ya que, no solo son capaces de incrementar de forma sostenida el valor de las compañías durante el paso de los años, sino que en el medio y largo plazo esta creación constante de valor es reconocida por el mercado y permiten aflorar en el precio de sus acciones este valor generado. De esta forma se va cerrando el diferencial entre precio y valor que en ciertas ocasiones vemos en el mercado.

Esta buena gestión les ha otorgado unas ventajas competitivas dentro de sus industrias muy complicadas de replicar en el corto y medio plazo, permitiéndoles mantener una posición muy fuerte desde un punto de vista estratégico para afrontar los retos del futuro.

Por último, el precio de cotización actual de estas compañías creemos que es muy inferior a su valor intrínseco, tanto por la calidad de estos negocios, capacidad de crecimiento y de reinversión que estos tienen, como por la propia valoración que estos han tenido históricamente y en transacciones privadas.

Estas características son el fundamento de nuestro optimismo de cara al futuro y el por qué creemos que actualmente nuestras carteras representan una gran oportunidad de inversión, para cualquier inversor que como nosotros tenga esta vocación de largo plazo.

Bonos Corporativos

Actualmente encontramos una gran oportunidad en nuestras carteras de renta fija, la razón son las emisiones que forman estas carteras, siendo la mayoría de ellas compañías cuyos activos cubren de forma holgada su deuda, no tienen problemas de liquidez y estando dirigidas por equipos gestores prudentes. Además, ofreciéndonos rentabilidades a vencimiento muy atractivas.

Con ambos bonos intentamos mostrar casos prácticos de nuestro proceso y filosofía de inversión en renta fija y el por qué creemos que estos representan una gran oportunidad de inversión.

Golar LGN

Golar LNG es una compañía fundada en el año 2001, pero cuyos orígenes se remontan al año 1946, con la formación de Gotaas-Larsen Shipping Corporation, la cual comenzó a invertir en la industria del transporte de gas natural licuado (LNG) en 1970. Desde entonces la compañía ha estado invirtiendo y operando en las diferentes fases de la cadena de valor de esta industria.

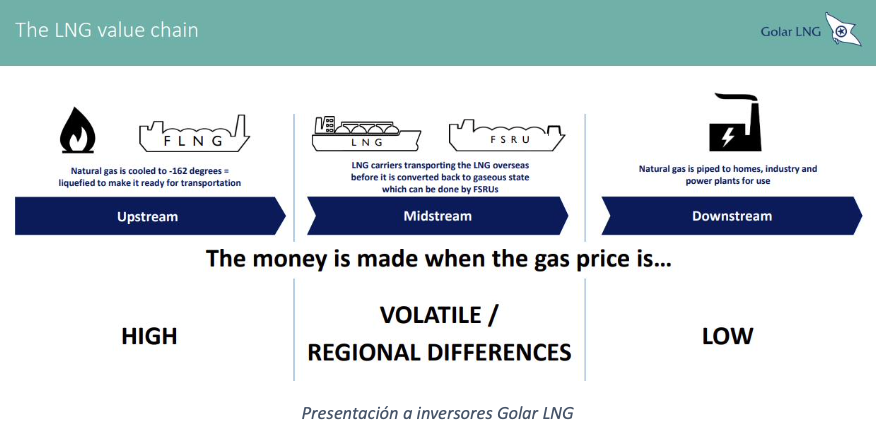

Para entender el modelo de negocio de la compañía, es fundamental entender el recorrido que sigue el gas natural desde que se produce, hasta su uso final y porqué compañías como Golar son esenciales en el mercado del gas natural licuado.

Como vemos hay tres fases diferentes en la cadena de valor, viéndose beneficiada cada una de ellas en diferentes entornos.

-

- Producción y licuefacción. En primera instancia el gas es extraído del fondo marino1 y a continuación se transforma a estado líquido (licuefacción), para así poder transportarse mediante barcos y que dicho transporte sea rentable. Tanto la producción como la licuefacción se ven muy beneficiados en entornos de precios altos del gas, ya que el coste de ambos es relativamente estable, mientras que el precio del producto final fluctuará en función del precio del gas en los mercados importadores, Asia normalmente y ahora también Europa.

-

- Transporte y regasificación. Una vez el gas se ha convertido a estado líquido, este puede ser transportado mediante barcos a su lugar de destino, donde antes de ser utilizado por el consumidor final (industrias, plantas, hogares, etc.) debe ser transformado a estado gaseoso de nuevo (regasificación). Tanto el transporte como la regasificación son negocios que se ven muy beneficiados cuando el diferencial de precios entre el productor y el consumidor es muy elevado, ya que en este escenario existe una gran oportunidad de arbitraje entre mercados y por ello una mayor demanda de sus servicios.

-

- Centrales térmicas. Con el gas natural ya en el destino final, este en muchas ocasiones es transformado mediante centrales térmicas en electricidad. Esta última etapa del proceso se ve beneficiada cuando los precios del gas natural son bajos, ya que, aunque en algunos países como España se vean fuertes incrementos del precio de la electricidad debido a subidas en el precio del gas, un fuerte incremento del precio de éste lo puede hacer poco competitivo frente a otras fuentes de producción, lo que provoca que la demanda de centrales de gas sea escasa o nula en algunos casos.

Desde sus inicios Golar ha estado involucrada en el transporte de LNG, siendo pionera en la conversión de estos barcos destinados al transporte en barcos de regasificación (FSRU) y barcos de licuefacción (FLNG). También ha participado en el segmento de centrales térmicas, llegando a ser en algunos momentos de su historia un operador integrado verticalmente.

Su gran ventaja competitiva es su capacidad tecnológica para transformar estos barcos tradicionales de transporte de LNG, en barcos de licuefacción. Este proceso de transformación es más rápido que la construcción de plantas tradicionales de licuefacción en tierra es más barata y además es más sostenible, produciendo menos emisiones al medioambiente. No solo eso, sino que en ciertos casos por las características del propio proyecto de no ser por estos barcos de licuefacción (FLNG), el gas no podría ser extraído, o no tendría sentido económico hacerlo.

Los barcos de Golar tienen otra ventaja frente a las plantas terrestres tradicionales, y es que estos pueden ser relocalizados en otros proyectos, una vez el gas del proyecto en el que opera se acabe, dotando a estos de una flexibilidad mucho mayor.

¿Por qué vemos una oportunidad en el bono corporativo de Golar?

Normalmente hacemos hincapié en la importancia que para nosotros tiene invertir en emisiones de renta fija cuyo valor de los activos sea al menos 2.5 veces el valor de la deuda neta que tiene la compañía. En el caso de Golar y tras el proceso de simplificación y venta de algunos de sus activos durante los últimos años, la estructura de la empresa es la siguiente:

-

- Valor de la deuda: la única deuda a nivel holding que tienen es la propia del bono que en la actualidad es de 140 millones de dólares. Además, tienen 1010 millones de deuda bancaria asociada a sus dos barcos FLNG. En total tendríamos una deuda consolidada de 1150 millones, aunque es muy importante recalcar que tan solo tienen 140 millones de deuda a nivel corporativo, siendo el resto deuda asociada a los diferentes activos.

-

- Valor de los activos: los activos de la compañía los valoramos en más de 3.000 millones de dólares, siendo 1.000 millones de ellos caja. El resto del valor proviene de Hilli, el FLNG que se encuentra en operación actualmente y Gimi, el FLNG que entra en operación a principios de 2024 y el cual tiene un contrato con BP durante 20 años. Estos activos los valoramos por un descuento de flujo de caja en el caso de Gimi dado la alta visibilidad del proyecto durante 20 años y en el caso de Hilli vemos el valor más conservador entre el valor de reposición y valoraciones que se han hecho en el mercado privado recientemente.

Como vemos en la actualidad el valor de los activos de la compañía cubre de forma holgada el valor de su deuda y además Golar tiene caja más que suficiente para repagar todas sus deudas con la caja actual. Si además, incluimos en esta la futura caja generada por Hilli y Gimi hasta el vencimiento del bono, la situación sería mucho mejor.

Actualmente el bono de Golar, ofrece una rentabilidad a vencimiento del 8% anual, hasta su vencimiento en octubre de 2025. Nosotros hemos sido tenedores del bono desde unas semanas después que este se emitiera en octubre de 2021 y hemos comprado durante todo este tiempo en otras ocasiones siempre que el precio nos ha ofrecido una rentabilidad lo suficientemente atractiva.

Desde que la compañía emitió el bono por un importe de 300 millones de dólares, esta lo ha ido recomprando hasta los 140 millones que quedan en la actualidad. Además, debido a la intención de un pago de dividendo especial para los accionistas, la compañía tuvo que pagar un cupón adicional del 3.75% a todos los bonistas durante el mes pasado, incrementando de forma notoria la rentabilidad obtenida hasta el momento.

Desde nuestro punto de vista creemos que actualmente el bono representa una excelente oportunidad de inversión para nuestras carteras de renta fija.

Neinor Homes

Neinor es una compañía española que se dedica a la construcción y desarrollo de viviendas en las principales ciudades españolas y además cuenta con una cartera de viviendas propias destinadas al alquiler, cartera que pensaba ir incrementando durante los próximos años debido a la gran demanda que veían en el mercado español de vivienda destinada al alquiler.

El bono de esta compañía lo compramos durante 2021 y 2022, y nos lo han recomprado recientemente, lo que nos ha permitido obtener una rentabilidad muy satisfactoria para nuestros fondos, debido a la prima que ha tenido que pagar la compañía para llevar a cabo esta operación y el adelanto del cobro del principal.

Este es un buen ejemplo de cómo en renta fija existen oportunidades con las que obtener rentabilidades atractivas, asumiendo un riesgo menor que el asumido invirtiendo en renta variable.

Durante 2021 empezamos a construir una posición en la emisión de Neinor cuando cotizaba a un precio cercano a la par (100). Sin embargo, debido a la subida de tipos de interés y a los más que probables efectos que estos tienen sobre el mercado inmobiliario, durante el mes de agosto de 2022, este llegó a cotizar por debajo de 90, ofreciéndonos rentabilidades a vencimiento superiores al 8%. En este momento, decidimos ampliar nuestra posición de forma notable ya que suponía una oportunidad extraordinaria para nuestras carteras.

En abril de 2023, la compañía anunció que recompraba el bono al completo a 102,25, generando para nuestras carteras una rentabilidad en su conjunto superior al 10% anualizado.

¿Por qué nos gusta el bono de Neinor?

Al igual que Golar, Neinor también tiene activos reales que respaldan la deuda de la compañía, siendo en este caso en lugar de barcos, viviendas, suelo para construir y viviendas u obra en curso.

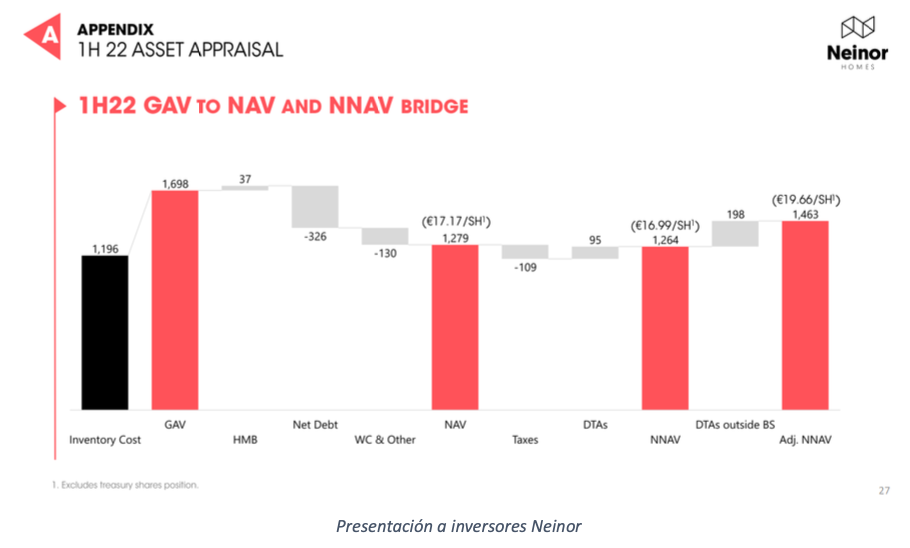

Las compañías inmobiliarias cotizadas a menudo desglosan valoraciones independientes sobre el valor de sus activos (GAV), así como el coste de adquisición y la inversión de capital que la compañía ha realizado en ellas (Inventory Cost), siendo esta última una medida mucho más conservadora ya que tiene en cuenta únicamente el capital invertido y no la posible revalorización que ha tenido este.

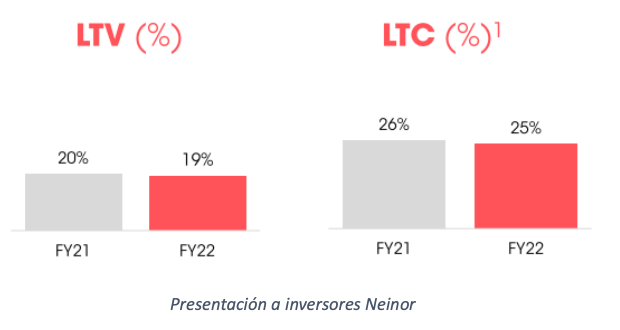

Neinor cuando ampliamos la posición en la emisión, tenía un “Loan to Value”, o valor de la deuda neta entre el valor de los activos del 19%, es decir, el valor de estos activos según una valoración independiente de la compañía era 5 veces superior al de su deuda neta. Además, el “Loan to Cost” o valor de la deuda neta frente al coste de los activos actuales, era del 25%, suponiendo este un margen de seguridad muy amplio.

Estas métricas únicamente son ratios que pueden servir para dar una idea de que valor tiene la deuda en el momento actual frente a una posible valoración de los activos, pero no es suficiente, para asegurarte éxito en la inversión y menos aún en un mercado tan cíclico como el inmobiliario.

Otro de los requisitos fundamentales que cumplía Neinor, y que exigimos a todas nuestras compañías cuando invertimos en renta fija, era un equipo directivo comprometido a mantener un balance saludable y mantener niveles de apalancamiento moderados. Tras la adquisición de Quabit por parte de la compañía, cuando esta estaba con niveles de endeudamiento mucho más elevados, decidieron que su prioridad debía ser la reducción del apalancamiento.

Respecto a la situación de liquidez de la compañía, no tenía vencimientos significativos en los próximos 24 meses y tenía acceso a financiación a precios muy competitivos en el mercado privado.

Por último, los activos de la compañía estaban diversificados, sin una excesiva concentración en alguna región en concreto (exceptuando Madrid) y también diversificados por fase de desarrollo en la que se encontraban, no representando el suelo y la obra en curso un peso excesivo dentro de la cartera.

Aunque estos eventos de recompras de la deuda es algo que no está en nuestra mano como inversores, si es cierto que normalmente las compañías que se encuentran en una situación financiera sólida no dejan la refinanciación o repago de sus vencimientos para el último día, intentando siempre anticiparse a éstas, más en el caso de negocios cíclicos como el inmobiliario.

Durante este año, también hemos experimentado la recompra de otras emisiones que teníamos en cartera como ha sido el caso de W&T Offshore y Burford Capital recientemente, todas ellas generando una rentabilidad adicional a la esperada.

Conclusión

Seguimos encontrando grandes oportunidades en renta fija como las expuestas en esta carta, con rentabilidades muy superiores a las que habíamos tenido durante los últimos años y de compañías cuya situación financiera es muy sólida.

Actualmente continuamos teniendo una fuerte convicción en la excelente oportunidad de inversión que representan los tres fondos, Abaco Global Value Opportunities, Abaco Renta Fija Mixta Global y Abaco Renta Fija, y seguimos trabajando día a día para mejorar cada una de las carteras y encontrar las mejores oportunidades de inversión que nos ofrezca el mercado.

En las próximas cartas, intentaremos explicar las ventajas que tiene invertir en fondos mixtos y flexibles frente a fondos puros, exclusivamente de renta variable o renta fija.

Como siempre quedamos a su disposición.

El Equipo de Abaco Capital