¿QUÉ EMPRESAS SE VERÁN MÁS BENEFICIADAS DE LAS SUBIDAS DE TIPOS DE INTERÉS?

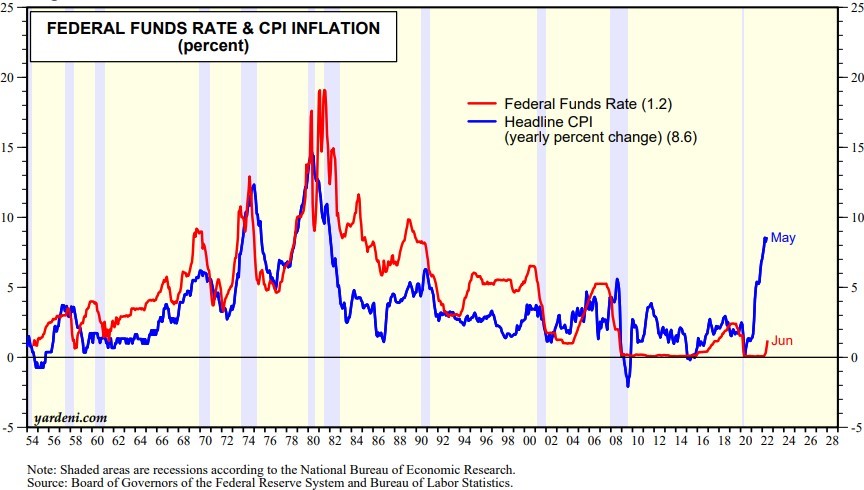

En los últimos meses todas las regiones están empezando a notar fuertes tensiones inflacionistas. Inicialmente se empezó a observar en materias primas agrícolas y combustibles, así como en servicios. Hoy en día, las economías tanto americana como británica están experimentando fuertes subidas salariales, del 6% y del 4% respectivamente, provocando que el riesgo de una inflación persistente en la economía durante un largo periodo de tiempo se acentúe aún más. Como comentábamos en la anterior Newsletter, esta presión inflacionista provocada por el incremento de salarios se desarrolla de forma más lenta que la provocada por incrementos de precios de la energía o los alimentos, pero tiene un efecto más duradero, obligando a los bancos centrales a combatirla con continúas subidas de tipos.

Desde el pasado mes de marzo la Reserva Federal de Estados Unidos comenzó a subir los tipos de interés del 0,25% al 0,50% y los ha continuado subiendo hasta el 1,75% actual. De igual forma el Banco de Inglaterra comenzó a subirlos en diciembre de 2021, situándose hoy en día en el 1,25% y el Banco Central Europeo ya ha anunciado la primera subida del 0,5%.

En el entorno macroeconómico actual, donde la inflación continúa siendo el mayor riesgo que enfrentan las economías es muy probable que dichas subidas de tipos de interés continúen extendiéndose durante los próximos meses en todas las regiones.

“The future environment, which is not that far off, involves rates going up, maybe more than people think because of inflation” (Jamie Dimon, CEO de JP Morgan, 14 julio 2022)

En esta ocasión, nos gustaría comentarles más en profundidad y de forma más técnica que en otras cartas, el modelo de negocio de FairFax Financial y Lloyds Bank, dos de nuestras principales posiciones en cartera, las cuales, se van a ver muy beneficiadas en este entorno de subidas de tipos de interés. Por favor, si tienen cualquier duda al respecto no duden en contactar con nosotros, estaremos encantados de atenderles.

FairFax Financial Holding

FairFax Financial es una aseguradora canadiense fundada en 1985, por Prem Watsa, la familia Markel y un grupo de inversores canadienses.

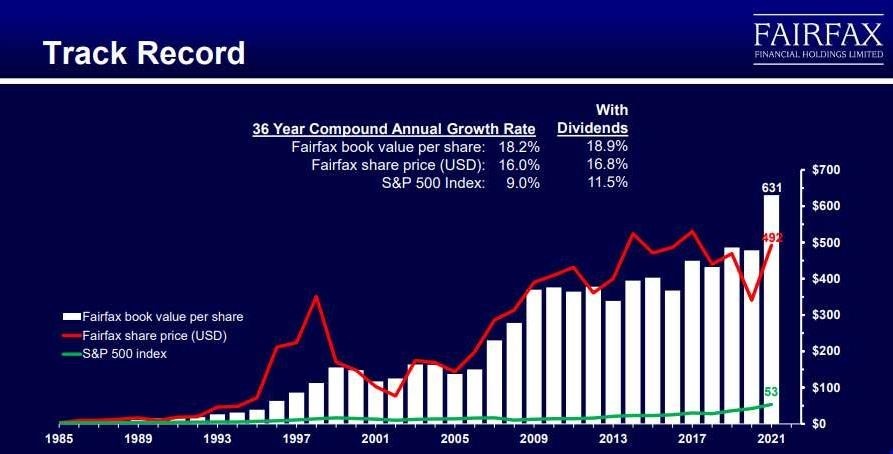

Desde su fundación, ha conseguido aumentar su valor en libros por acción de 1,5 a 631 dólares, una revalorización del 18,9% anualizada a lo largo de su historia. Esta excepcional creación de valor ha sido posible gracias a una fantástica cultura empresarial implementada por el equipo directivo.

El negocio asegurador consta fundamentalmente de dos fuentes de ingresos:

- Primas de seguros: en este segmento el factor fundamental a entender es el ratio combinado. El cálculo del mismo se realiza mediante la división de

entre las primas netas Por tanto, cuando la compañía genera ratios combinados inferiores al 100%, obtiene retornos positivos de esta línea de negocio, mientras que cuando este se incrementa por encima del 100%, los retornos de esta parte serán negativos.

entre las primas netas Por tanto, cuando la compañía genera ratios combinados inferiores al 100%, obtiene retornos positivos de esta línea de negocio, mientras que cuando este se incrementa por encima del 100%, los retornos de esta parte serán negativos.

Retorno negocio asegurador (%) = 1 – Ratio Combinado(%)

- Inversiones: la naturaleza del negocio asegurador le permite generar de forma constante altos niveles de capital flotante que, junto con la acumulación de beneficios obtenidos, pueden reinvertir de forma continua. Esta cartera de inversión tiene un sesgo defensivo. Históricamente ha estado compuesta por un 70% inversiones en renta fija e instrumentos de liquidez y un 30% de renta variable. Es una cartera similar a un fondo mixto defensivo.

En este último segmento, los retornos vendrán ligados principalmente a dos factores: la habilidad del equipo gestor en desarrollar y llevar a cabo una política de inversión acertada y la rentabilidad de los bonos soberanos. Es por ello por lo que, con las subidas de tipos de interés, la compañía está comenzado a invertir a rentabilidades mucho más atractivas.

Ambos segmentos operan con apalancamiento sobre el patrimonio de la compañía, lo que les permite maximizar la rentabilidad. El apalancamiento de las primas de seguro se sitúa entre 1 y 1,5 veces el patrimonio neto, mientras que el de las inversiones suele ser más elevado entre 3 y 3,5 veces.

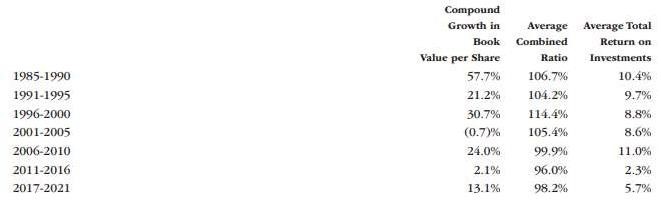

Históricamente, el desempeño que han tenido en ambas líneas de negocio ha sido el siguiente:

Como podemos observar, ha habido dos periodos en su historia donde el crecimiento del valor en libros no ha sido el esperado, 1999-2005 y 2010-2015.

En el primero, fue el segmento de primas de seguro el que no tuvo un buen desempeño. Tras la adquisición de dos grandes aseguradoras en 1999 (C&F y TIG), con un objetivo de acelerar el crecimiento, se encontraron con años muy difíciles para el sector, que ralentizaron la integración. Obtuvieron ratios combinados superiores al 120%.

En el segundo periodo, fue el segmento de inversiones el que no obtuvo buenos retornos. Este error vino tras cubrir sus posiciones de forma muy acertada antes de la crisis financiera de 2008, y obtener unos excelentes resultados. En 2010, pensaron que la crisis de deuda se podía extender aún más y rehicieron una posición de coberturas para cubrirse de una posible crisis de deuda a nivel internacional, que nunca terminó de llegar.

Ambos errores, han sido reconocidos públicamente y solventados por el equipo gestor, lo que les ha permitido aprender de ellos y volver a obtener excelentes retornos durante los últimos años, en un entorno donde las rentabilidades de los bonos soberanos han sido excepcionalmente bajas. A pesar de ello, el mercado continúa penalizando este último error, y la acción cotiza con un importante descuento frente a su valor en libros. No siendo esta la primera ocasión en su historia. Durante el periodo de 1999-2002, la acción sufrió una fuerte corrección, por los problemas ya comentados, y estuvo cotizando por debajo de su valor en libros durante más de 12 meses. Fue una gran oportunidad de compra para muchos inversores.

¿Por qué creemos que la compañía vuelve a presentarnos una excelente oportunidad en esta ocasión?

Para contestar a esta pregunta, consideramos que es fundamental analizar el origen del último error cometido por parte de la compañía, y ver si éste puede representar un riesgo estructural para el futuro desempeño de FairFax, o si por el contrario es algo temporal y que no le va a impedir continuar obteniendo excelentes retornos.

Para ello, analizaremos el track record del equipo gestor, su filosofía de inversión y si han corregido las políticas de inversión que lo provocaron.

Prem Watsa, nació en 1950, en India, donde estudió ingeniería química, para más tarde mudarse a Canadá, sin ningún recurso económico. Mediante trabajos temporales consiguió matricularse y obtener un MBA, en la universidad de Western Ontario. Una vez finalizada su formación académica, trabajó durante 10 años en el área de inversiones de un negocio asegurador, y fue a sus 35 años cuando fundó FairFax Financial, viendo un enorme potencial en la fusión de la experiencia en el negocio asegurador de la familia Markel, con la iniciativa y experiencia inversora que él podía aportar en el segmento de inversiones.

Desde su fundación, Prem Watsa ha dado mucha importancia a la cultura empresarial y a la calidad humana. Él considera, el papel de la gestión empresarial, como el factor más importante a la hora de determinar el éxito de una compañía, lo que hace que las empresas sobrevivan y prosperen en el futuro. Esto lo aplica a sus inversiones y lo ha aplicado a su propia compañía desde el primer momento. Como manifiesta al explicar las razones de su asociación con la familia Markel.

Además de la gran importancia que otorgan a los equipos gestores, con los que se asocian y en los que invierten, desde el comienzo han seguido una filosofía de inversión en valor con un horizonte temporal de largo plazo. Ambos criterios, los mantienen muy presentes hoy en día en todas sus inversiones.

El error de las coberturas mantenidas durante el periodo de 2010 a 2015, lo han reconocido de forma pública y han asegurado que no lo volverán a cometer. Hoy en día ya no cuentan con ellas.

Si tenemos que valorar la capacidad inversora de Prem Watsa, junto con todo su equipo de inversión, creemos que esta continúa siendo excelente. La experiencia, consideramos que es un factor de gran importancia a la hora de invertir de forma apropiada y creemos que si con tan solo 35 años, fue capaz de destacar en este aspecto como para llevar a cabo la fundación de FairFax y que otras familias e inversores de renombre confiaran en su filosofía, 36 años después, tras haber compuesto el valor en libros de FairFax a másdel 18% anualizado y tras varios errores cometidos, su posición para obtener buenos retornos es si cabe mejor que nunca.

Actualmente, cuenta con una cartera de renta fija con duraciones muy cortas, lo que le permite estar mucho mejor protegido frente a las subidas de tipos que sus competidores, y en la cartera de renta variable cuenta con posiciones que conocemos muy bien y que creemos que pueden ofrecer grandes rentabilidades durante los próximos años, algunas de ellas como FairFax India o Atlas Corporation forman también parte de nuestras carteras.

Por último, cabe destacar que la alineación de intereses del fundador con los accionistas es total, representando su participación en la compañía la mayor parte de su patrimonio personal y familiar.

Lloyds Banking Group

Lloyds es uno de los cuatro principales bancos de Reino Unido, junto con Barclays, HSBC y Nat West. Es un banco puramente comercial, líder en hipotecas y planes de pensiones a nivel nacional, con una cuota de mercado del 19% en ambos segmentos.

Para entender las ventajas competitivas de Lloyds y como se va a ver beneficiado del entorno actual, vamos a analizar parte por parte el modelo de negocio de un banco, la importancia que tiene tener una cuota de mercado elevada y como esto le permite obtener retornos superiores al de sus competidores.

El retorno sobre el capital (ROE) es el factor más indicativo de la calidad y rentabilidad que nos puede ofrecer un banco.

Para valorar el ROE que es capaz de generar en el medio y largo plazo, durante diferentes etapas del ciclo económico, es necesario que entendamos como se genera este beneficio.

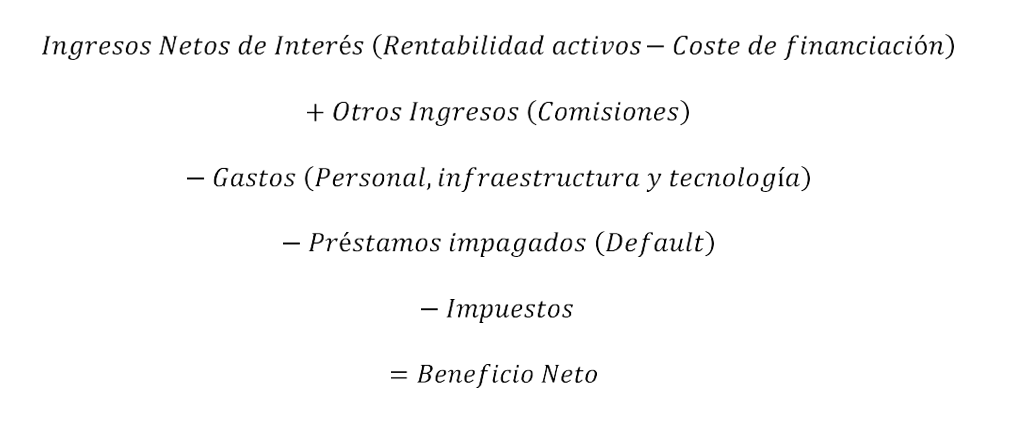

- Ingresos Netos de Interés: es la mayor fuente de ingresos, y es el beneficio que obtienen del diferencial o margen (margen neto de interés) entre su coste de financiación y la rentabilidad de sus activos. Las fuentes de financiación son los depósitos, depósitos garantizados, bonos corporativos u otras fuentes de financiación tanto internas como externas que pueden utilizar. Los activos son las hipotecas que conceden a terceros, préstamos, tarjetas de crédito, etcétera. Estos ingresos se ven fuertemente favorecidos de las subidas de tipos de interés.

En este segmento la cuota de mercado juega un papel fundamental, ya que son aquellos bancos con un menor coste de financiación los que son capaces de generar mejores márgenes de forma sostenible en el tiempo. La forma más barata de financiación la representan las cuentas corrientes y las cuentas de ahorro. Estas cuentas pertenecen a particulares o empresas, los cuales mantienen sin dar mucha importancia al rendimiento que les ofrece, y se centran en el servicio ofrecido y la confianza que tienen en la entidad, dando a los depositarios de estas, una ventaja competitiva en costes frente a otras entidades.

Si lo comparásemos con una empresa de materias primas, podríamos decir que Lloyds se sitúa en la parte baja de la curva de costes.

- Otros ingresos: son alrededor del 30% de ingresos que obtiene Lloyds. Estos ingresos provienen de comisiones, la intermediación de productos financieros, seguros, servicios de brokerage o gestión de activos entre otros. Es importante remarcar que estos ingresos no requieren de uso del capital en balance, como es el caso de los ingresos por tipo de interés neto.

También aquí, es importante la cuota de mercado ya que el tener establecida la relación con un cliente te permite ampliar la gama de productos con éste.

- Gastos: en esta partida es probablemente donde estemos viendo una mayor evolución en la mayoría de los bancos tradicionales, donde gracias a la tecnología se están consiguiendo grandes avances en eficiencia. Lloyds es el primer banco digital de UK, contando con más usuarios que todos los nuevos bancos digitales en su conjunto. Esto le va a permitir mantener su estructura de costes estables durante los próximos 3 años, asegurando que las optimizaciones llevadas a cabo serán suficientes para sopesar el incremento de gastos debidos a la inflación y el incremento de costes derivados del crecimiento, como han establecido en su plan estratégico.

- Prestamos impagados: a la hora de analizar las provisiones que realiza un banco es muy importante atender a la calidad de su porfolio de activos. En el caso de Lloyds, la mayor parte de sus activos son hipotecas, representando estas un 69% del total de préstamos.

Para ponerlo en contexto, en 2007, antes de la crisis financiera, las hipotecas solo representaban un 48%. Además, en este año el 17,4% de éstas, tenían un valor igual o superior al 80% del valor del inmueble. En la actualidad este porcentaje se ha reducido a tan solo el 4,6%.

- Impuestos: no esperamos que se modifique la tasa impositiva actual de las entidades financieras.

El negocio bancario no sería tan rentable sin el uso de apalancamiento. Todos estos depósitos y préstamos son en volumen muy superiores al patrimonio de los bancos. En el caso de Lehman Brothers, este llegó a alcanzar 30:1, mientras que bancos más conservadores, como el caso de Lloyds, utilizan un apalancamiento de 10:1

En resumen, podríamos decir que las mayores ventajas competitivas que tiene Lloyds, son el bajo coste de financiación, los bajos costes de estructura, donde la cuota de mercado juega un papel fundamental, y la calidad de los activos que tiene enbalance. Estas dos características junto con una política conservadora de apalancamiento permiten a Lloyds diferenciarse del resto.

Además, es un negocio con fuertes barreras de entrada, ya que el sector bancario está muy regulado, y los lazos de unión y confianza que los clientes forjan con estos a lo largo de los años son muy grandes y complicados de cambiar.

Por ejemplo, en el caso de los nuevos neo bancos o bancos digitales, que han tenido un fuerte auge durante los últimos años, a pesar de haberse expandido de forma muy rápida, son muy pocos los clientes que lo utilizan como banco principal, no dejando por tanto a las entidades tradicionales, que son las que todavía gozan de la confianza en el sector. Este hecho, provoca que el coste de financiación de nuevos entrantes en el mercado sea más elevado, que el de los bancos tradicionales. En este caso, los bancos digitales estarían en la parte alta de la curva de costes.

Lloyds es el líder en depósitos a nivel nacional, con una cuota de mercado cercana al 20%. El liderazgo en este segmento le permite tener una fuente de financiación más barata que sus competidores. Esta ventaja competitiva no es tan diferenciadora enentornos de tipos de interés muy bajos, ya que todo el mundo puede acceder a una financiación de bajo coste. Sin embargo, en un entorno de tipos de interés más altos es uno de los factores más relevantes a la hora de determinar la rentabilidad de un banco.

Actualmente, la compañía cotiza a menos de 0,8 veces su valor en libros y creemos que obtendrá retornos superiores al 12% en el entorno actual y superiores al 15% si continúan subiendo los tipos de interésen el Reino Unido. Esto presenta una muy buena oportunidad para nuestras carteras.

Desde nuestro punto de vista, creemos que el mercado está mal interpretando la situación actual de la compañía, cuya posición competitiva no se ha visto deteriorada y cuya calidad de los activos y bajo coste de financiación y de estructura, le va a permitir verse fuertemente favorecida de las subidas de tipos de interés, sin que su cartera se vea afectada.

Conclusión

Todas las compañías que tenemos actualmente en cartera se encuentran en una posición privilegiada, con ventajas competitivas muy fuertes en sus sectores y con equipos gestores excelentes dirigiéndolas. Estas compañías tienen modelos de negocio que han demostrado ser resilientes a los diferentes ciclos económicos, y pensamos que se van a ver muy beneficiadas en el actual.

Además, todas ellas están cotizando a valoraciones muy deprimidas respecto a su valor intrínseco, ofreciéndonos una gran oportunidad de inversión.

Por último, dado el entorno inflacionista actual, estamos convencidos de que la inversión en empresas de calidad y con una fuerte posición competitiva que les permita trasladar el incremento de costes a sus clientes, son la mejor forma de preservar el poder adquisitivo de cualquier inversor.

Quedamos como siempre a su disposición. El equipo de Ábaco Capital.