Estimados inversores,

A pesar de la persistente incertidumbre geopolítica global, el año 2024 ha presentado niveles de volatilidad bajos. Los principales índices de renta fija denominados en euros han mostrado rendimientos diversos. En particular, los activos con mayor exposición a crédito, como los bonos de alto rendimiento (High Yield), han sido los más beneficiados, registrando rentabilidades entre el 4% y el 7%. Por otro lado, los índices con mayor duración y predominancia en deuda de gobiernos o calificaciones de grado de inversión (Investment Grade) han tenido resultados más modestos, con rendimientos incluso negativos en el caso de bonos soberanos de larga duración.

Además, los principales índices de renta variable han mantenido una tendencia alcista durante el año. El Eurostoxx 50 ha logrado una rentabilidad del 8.5%, mientras que el S&P 500 se ha revalorizado un 24%, impulsado principalmente por el fuerte desempeño del sector tecnológico.

En este contexto, los fondos han tenido las siguientes rentabilidades Abaco Renta Fija Mixta Global +2.41%[1], Abaco Renta Fija +5.03%[2] y Abaco Global Value Opportunities -1.36%[3].

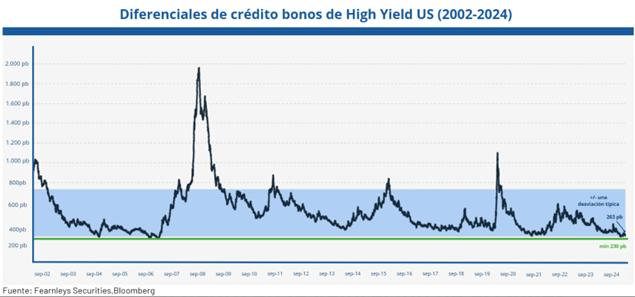

En renta fija, desde el inicio del año, hemos comentado que los diferenciales de crédito se encontraban en niveles muy bajos, cercanos a sus mínimos. Esta situación ha persistido, y actualmente los diferenciales se sitúan en los niveles más comprimidos de los últimos 25 años. Por esta razón, mantenemos una postura prudente con una exposición limitada al riesgo de crédito y una estrategia de duración corta.

En el ámbito de renta variable, el diferencial de valoraciones entre las grandes compañías americanas y el resto de mercado ha continuado ampliándose y aunque es complicado predecir cuándo esta tendencia comenzará a revertir, creemos que la cartera actual cotiza con uno de los mayores descuentos que hemos tenido en los últimos años, siendo una gran oportunidad para aquellos inversores pacientes y con un horizonte de inversión a medio y largo plazo.

Nuestra estrategia sigue enfocada en compañías de alta calidad, con capacidad de crecimiento, buenos retornos sobre el capital y gestionadas por equipos directivos alineados con nuestros intereses, que además coticen con un descuento significativo frente a su valor intrínseco.

La mayoría de estas oportunidades se encuentran en compañías pequeñas y medianas, cuyas valoraciones presentan descuentos históricos frente a sus pares de mayor tamaño. Asimismo, hemos identificado un gran número de oportunidades fuera de Estados Unidos, particularmente en Europa, Reino Unido, los Países Nórdicos y mercados emergentes.

Inversión en Renta Fija

Vamos a dedicar este apartado de la carta a explicar algunas de las diferencias entre la inversión en renta fija y renta variable, así como las características de nuestras inversiones en renta fija, ya que muchos de vosotros nos lo habéis preguntado durante este último año.

Aunque podríamos enumerar muchas diferencias entre ambos tipos de inversión, creemos que las más importantes son las siguientes:

- Salida o venta de la inversión: cuando invertimos en renta fija, ya sea comprando bonos, pagarés de compañías o deuda de los gobiernos, estamos adquiriendo unos derechos de cobro de una serie de pagos en el futuro, en unas fechas determinadas, es decir, mientras la compañía no entre en un proceso de quiebra, nosotros podemos saber con seguridad la rentabilidad de cada una de las inversiones que realizamos a una cierta fecha futura.

Entender esto es muy importante, ya que, aunque la rentabilidad de la inversión durante la vida de estos bonos puede variar, en función de la oferta y la demanda de ese activo, tenemos la seguridad que esta va a converger hacia su valor en una fecha determinada (vencimiento del bono).

Por otro lado, en la inversión en renta variable nunca puedes llegar a tener esta certeza de cuando el precio converge con el valor, ya que en el corto y medio plazo dependes en gran medida de lo que otros inversores estén dispuestos a pagar por tu negocio. Es cierto, que en el largo plazo este precio tiende a converger con los fundamentales de la compañía (sostenibilidad de los beneficios, crecimiento, etc.).

Esto provoca que la dispersión de las rentabilidades cuando invertimos en cada uno de estos activos sea mucho mayor para la renta variable, requiriendo para el inversor un horizonte temporal de largo plazo, o esa paciencia que en tantas ocasiones hemos mencionado.

- Prelación en la estructura de capital: la otra gran diferencia que vemos en estos dos tipos de activos es la posición que tienen dentro del balance de una compañía y el derecho de cobro.

Normalmente la caja o beneficio que genera una compañía se destina a tres actividades principales, pago de intereses y principal de la deuda, pago de impuestos y el restante de esto va destinado a los accionistas, que bien pueden repartírselo en forma de dividendo, reinvertir en el negocio, comprar otras compañías, recomprar acciones o dejarlo en la caja.

Cuando una compañía se encuentra en apuros lo último que deja de pagar son los intereses o principal de su deuda, ya que de ocurrir esto empezaría a incumplir sus obligaciones de pago y entrar en un proceso de quiebra.

También en el caso de ser reestructurada, los tenedores de bonos o de deuda solo podrían empezar a perder parte de su inversión, cuando los accionistas hayan perdido toda su inversión.

Esto permite que los inversores en renta fija tengan una posición considerablemente superior a los de renta variable, y los activos o el propio negocio de la compañía protejan mejor a estos. Normalmente cuando la compañía comienza a tener o ve posibilidades de tener problemas intenta levantar capital mediante ampliaciones de capital, es decir, pide dinero a los accionistas (inversores de renta variable) para poder pagar a los acreedores (inversores de renta fija).

Es por ello por lo que en Abaco damos mucha importancia a estudiar en profundidad toda la estructura de capital de las compañías, identificando cual es el segmento más interesante para invertir y hasta donde los activos de la compañía respaldan nuestra inversión.

En renta fija, invertimos en negocios que tengan activos reales y liquidables, con un valor de al menos 2.5x veces el valor de su deuda, es decir, si valoramos los activos de una compañía a 10, podemos considerar invertir en renta fija, si el total de la deuda de la compañía es igual o inferior a 4. De esta forma incluso en situaciones complicadas y de caídas de precios de algunos de estos activos, tenemos un amplio margen de seguridad que nos protege.

También exigimos que estas compañías en las que invertimos tengan una posición de liquidez sólida, que generen caja y que con la caja actual y la que esperemos que generen en los próximos años no tengan ningún problema en hacer frente a los vencimientos de los próximos 24 meses.

Por último, una parte fundamental en la toma de decisiones las centramos en el análisis del equipo directivo que está a cargo de la compañía, en renta fija buscamos gestores prudentes que no tengan grandes planes de expansión y que utilicen la deuda de una forma cuidadosa, con unos objetivos claros de apalancamiento y una trayectoria empresarial en el pasado que se haya caracterizado por la prudencia en sus decisiones.

Para hacer esta valoración de los activos, del equipo gestor y de las necesidades de caja de cada compañía estudiamos en profundidad cada uno de los negocios y las industrias en las que operan, para comprender los ciclos y dinámicas de cada una de ellas.

Posicionamiento de los fondos

RENTA FIJA

En la actualidad estamos posicionados con una duración media de 1.3 años a vencimiento y una rentabilidad media del 4.7%, de esta forma intentamos reducir la volatilidad de la cartera durante el próximo año y tener un riesgo de duración muy reducido.

Las razones detrás de este posicionamiento son las siguientes:

- Las bajadas de tipos de interés ya están descontadas en las rentabilidades de los bonos con duraciones más largas.

- Los diferenciales de crédito están en un punto cercano a los mínimos de los últimos 25 años.

Vemos riesgos elevados debido a los grandes déficits fiscales y gran nivel de endeudamiento de la mayoría de los países (UK y US principalmente) en las partes más largas de la curva (10 años en adelante).

RENTA VARIABLE

En las carteras de renta variable pensamos que tenemos uno de los mayores descuentos que hemos tenido en los últimos años, estamos posicionados principalmente en pequeñas y medianas compañías, que cotizan en Europa, Reino Unido y los países nórdicos, teniendo también algunas posiciones en países emergentes.

Estas compañías todas tienen importantes ventajas competitivas en sus industrias, capacidad de crecimiento con buenos retornos sobre el capital y están bien gestionadas, cotizando además con un significativo descuento frente a su valor intrínseco.

La fuerte tendencia de flujos de capital que estamos experimentando hacia las compañías americanas y más en concreto hacia las grandes tecnológicas, está provocando una discrepancia muy grande entre este segmento del mercado y otros nichos del mercado que, aunque en el pasado han sido considerados mucho más atractivos por verse favorecidos de mejores dinámicas a largo plazo, ahora han quedado completamente en el olvido de los inversores.

Muchos nos preguntáis cuando esta tendencia revertirá hacia la media o, dicho de otra forma, cuando es el momento perfecto para invertir. Lo cierto es que no tenemos respuesta a esta pregunta, ya que acertar el momento ideal para invertir siempre es muy complicado.

Lo que si estamos convencidos es que para aquellos inversores con un horizonte temporal superior y un poco de paciencia, estar invertidos en este momento representa una excelente oportunidad a largo plazo.

Como siempre quedamos a su disposición y les agradecemos la confianza depositada en nosotros.

El Equipo de Abaco Capital

- Abaco Renta Fija Mixta Global, clase I. ISIN: ES0140072002

- Abaco Renta Fija, clase R. ISIN: ES0124526015

- Abaco Global Value Opportunities, clase I. ISIN: ES0140074008