Estimados partícipes,

Dada la significativa volatilidad durante las primeras semanas de abril, tanto en los principales índices de renta variable como en los mercados de crédito, y la relevancia de los últimos acontecimientos vamos a enfocar esta carta no solo en el primer trimestre del año sino también en estas últimas semanas de abril, como podrían verse afectadas nuestras carteras en este escenario y como nos estamos preparando.

En cartas anteriores comentamos nuestra preocupación por la ausencia de volatilidad, compresión de los diferenciales de crédito y posibles excesos principalmente en las bolsas americanas y mercados de deuda. Esta situación de mercado junto con otros factores como la situación geopolítica, el exceso de deuda o la deficiente situación fiscal americana, nos han hecho ser más conservadores de lo habitual en nuestro posicionamiento, postura que aún mantenemos.

En cuanto a los aranceles vamos a compartiros de forma resumida nuestra visión acerca de ellos, cuales son los motivos u objetivos de la administración de Trump con ellos, que consecuencias de primer y segundo orden pueden tener tanto en los mercados como en la economía y dónde creemos que están los mayores riesgos y oportunidades en el mercado actual.

Rentabilidades principales índices y fondos

Renta fija

En este contexto los bonos “High Yield” o de menor calidad crediticia han sufrido la mayor volatilidad con caídas superiores al 4%, pero han experimentado una fuerte y rápida recuperación. Los principales índices han experimentado una revalorización del 0,80%[1], mientras que los bonos “Investment Grade” o la deuda gubernamental han obtenido rentabilidades en lo que va de año del 1,33%[2] y del -0,87%[3] respectivamente.

Renta Variable

Además, los principales índices de renta variable han obtenido las siguientes rentabilidades en euros. El Stoxx Europe 600 ha logrado una rentabilidad del +3,15%, mientras que el S&P 500 ha sido el mayor perjudicado con una rentabilidad en lo que va de año del -14,33%.

Fondos Abaco

En este contexto, los fondos han tenido las siguientes rentabilidades Abaco Renta Fija Mixta Global -0,01%[1], Abaco Renta Fija 0,40%4 y Abaco Global Value Opportunities -0,36%4.

[1] Media de rentabilidades YTD de ETFs representativos de bonos HY, (HYG, JNK, SPHY, SJNK e IHY).

[2] Media de rentabilidades YTD de ETFs representativos de bonos IG, (LQD, VCIT. IGIB e IGSB).

[3] Media de rentabilidades YTD de ETFs representativos de bonos gubernamentales, (IBCA, VETY y LYXF).

Aranceles US

El 2 de abril Trump anunció la imposición de aranceles “recíprocos” a prácticamente todos sus socios comerciales en mayor o menor medida, con un mínimo del 10% a países como UK, Brasil, Perú o Turquía, hasta el 20% impuesto a la Unión Europea o hasta el 145% de aranceles acumulados a algunos bienes chinos.

Aunque algo esperado, ya que Trump ha estado a favor de implementar tarifas a otros países desde al menos 1987, y ya en su pasado mandato impuso restricciones al comercio con China y aranceles a industrias como la del acero, el aluminio y renegoció acuerdos históricos con socios como México o Canadá. El mercado no preveía el alcance y dimensión de estos, ya que prácticamente ningún país relevante del mundo ha quedado excluido de estos aranceles y estos han sido muy superiores a cualquier previsión del mercado sobre ellos.

¿Qué es lo que intenta Trump con la imposición de estas tarifas y cuales son los posibles efectos en US?

Objetivos de la administración Trump:

- Apoyar la industria local

- Incentivar las exportaciones y desincentivar las importaciones para equilibrar la balanza comercial

- Hacer las cadenas de suministro más seguras, mediante el acercamiento o integración de estas dentro de su propio territorio

- Poner límites y detener lo que consideran situaciones comerciales injustas

- Obligar a todos los países a sentarse a la mesa y negociar nuevos acuerdos

- Generar beneficios para el Tesoro e intentar aliviar el déficit fiscal

Posibles consecuencias de los aranceles:

- Incremento de los precios e inflación en Estados Unidos

- Destrucción de demanda debido a estos incrementos de precios y descenso en la confianza del consumidor

- Desaceleración económica o recesión a nivel nacional e internacional

- Faltas de suministro por la imposibilidad de producción local

- Represalias de otros países y un gran cambio en el orden mundial

A pesar de las más que posibles perjudiciales consecuencias tanto para US como para sus socios, vemos poco probable un desenlace amistoso para todas las futuras negociaciones, en concreto, no vemos fácil un acuerdo con China, dada la postura que esta está adoptando.

¿Qué riesgos vemos en este entorno y dónde podemos encontrar oportunidades?

Este contexto va a generar situaciones muy dispares en diferentes geografías, mientras que estas políticas arancelarias pueden suponer un “shock” inflacionario en US, para otras economías como la europea este prevemos que tenga un efecto deflacionario, ya que gran parte del excedente asiático que consumía Estados Unidos podría terminar en Europa, tirando el precio de muchos de estos productos en el mercado europeo.

No solo Europa, sino la propia China y otros países asiáticos experimentarán presiones deflacionistas debido al exceso de capacidad provocado por la menor demanda americana. Esto en su conjunto puede provocar que estos países tengan que tomar medidas para incentivar el consumo (bajadas de tipos de interés, inyecciones de liquidez al sistema, compra de activos, etc.).

Los principales riesgos los vemos en la economía americana y en la bolsa americana, no solo por las altas valoraciones a las que continúa cotizando y que hemos comentado en otras ocasiones, sino también porque en este contexto los inversores internacionales pueden empezar a buscar otros mercados para invertir y diversificar sus inversiones, ya que estos continuos cambios de política generan incertidumbre e inseguridad para el inversor extranjero.

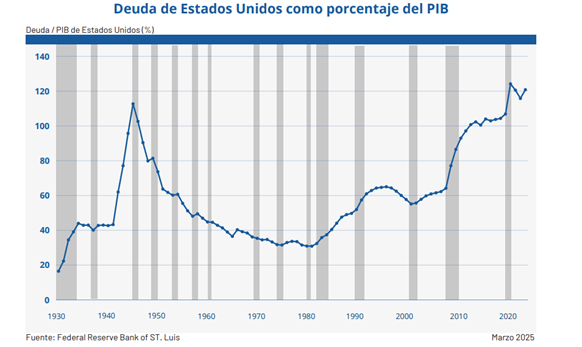

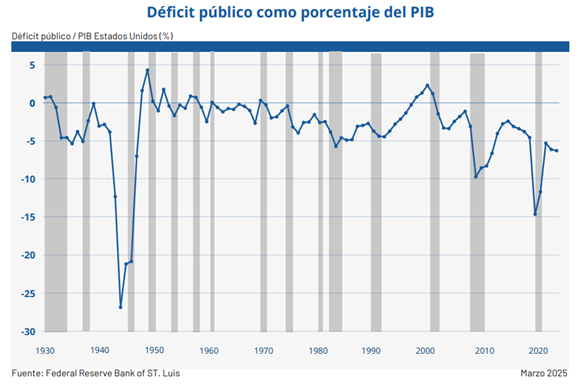

También el gran endeudamiento y grandes déficits que han mantenido un fuerte crecimiento económico durante los últimos años no son sostenibles a medio y largo plazo, y recortarlos será un freno importante a la economía. Esto junto con la complicada situación de la FED para bajar los tipos de interés, debido a la inflación consecuente de los aranceles, puede ejercer una fuerte presión a la economía americana.

Por otro lado, vemos que hay oportunidades en otros mercados, principalmente fuera de Estados Unidos y en compañías que se puedan ver beneficiadas o no perjudicadas de estas guerras comerciales.

Países emergentes que se puedan mantener neutrales en estas disputas podrían ser claros ganadores, y también materias primas como el oro o el cobre, cada una por diferentes razones, así como compañías europeas o británicas que no tengan una exposición internacional o una fuerte competencia de productores asiáticos de bajo coste y que sean sensibles a los tipos de interés.

Posicionamiento de los fondos

Renta Fija

Seguimos posicionados con una duración media de la cartera de 1.4 años a vencimiento y una rentabilidad media del 4.75%, de esta forma intentamos reducir la volatilidad de la cartera y tener un riesgo de duración y crédito limitado.

En este contexto están comenzando a aparecer oportunidades muy atractivas en el mercado de crédito con rentabilidades en bonos a 3 y 4 años cercanas a doble dígito, es previsible que de persistir el entorno de incertidumbre actual y continuar expandiéndose los diferenciales de crédito, vayamos reinvirtiendo los vencimientos de pagarés y letras del tesoro (actualmente representan cerca del 45% de la cartera) en algunos de estos bonos corporativos.

Como siempre la selección de estos bonos la hacemos desde un profundo análisis de la industria y la propia compañía, invirtiendo únicamente en aquellas compañías cuya deuda esté cubierta por activos reales cuyo valor sea al menos 2.5x superior al valor de la deuda, cuya posición de caja para los próximos 24 meses sea sólida y que sean capaces de sobrellevar entornos adversos de mercado.

Renta Variable

En las carteras de renta variable hemos hecho algún cambio significativo, reduciendo la exposición a Gestamp y CIE Automotive e introduciendo en la cartera Vistry Group, Barratt Redrow y Barrick Gold, así como aumentando la exposición en International Petroleum y Tubacex, principalmente.

Creemos que con estos cambios no solo incrementamos el potencial de revalorización de la cartera, sino que además nos posicionamos en compañías que en este entorno se pueden ver beneficiadas.

La exposición de la cartera continúa siendo principalmente a Europa, Reino Unido, Países Nórdicos y Mercados Emergentes, creemos que todas las compañías que tenemos en cartera parten de valoraciones muy atractivas, en muchos casos con los mayores descuentos que han cotizado en su historia, y todas ellas tienen fuertes ventajas competitivas dentro de sus industrias, están gestionadas por equipos directivos enfocados en generar valor para los accionistas y sus negocios son resilientes a diferentes escenarios económicos.

Continuamos con una fuerte convicción en nuestra cartera y para aquellos inversores con un horizonte temporal de largo plazo y un poco de paciencia, estar invertidos en este momento representa una excelente oportunidad.

Como siempre quedamos a su disposición para cualquier cosa que necesiten y les agradecemos la confianza depositada en nosotros.

El Equipo de Abaco Capital