Estimado inversor

Como ya sabéis, la filosofía de inversión que tenemos en Abaco Capital sigue el enfoque Value Investing: nos centramos en la selección de compañías que cotizan en los mercados con un importante descuento respecto a su valor fundamental y en los que se producen algunas circunstancias temporales (reestructuración, aumento de inversiones, reducciones de márgenes que se recuperarán…) que hacen que su precio en los mercados este temporalmente infravalorado, lo que supone una oportunidad de compra de una buena compañía a un precio atractivo.

En Abaco Capital analizamos tanto el valor de las acciones de las compañías como de los bonos que tienen emitidos en los mercados, es decir, buscamos oportunidades de inversión en renta variable y en renta fija. Por ello, los dos fondos que gestionamos son fondos mixtos: Abaco Renta Fija Mixta con un porcentaje mayor en renta fija y Abaco Global Opportunities con un porcentaje mayor en renta variable.

La construcción de la cartera de inversión de ambos fondos parte del análisis fundamental que hacemos de las compañías. En función de las circunstancias del mercado, los fondos cambian la exposición que tienen a renta variable o renta fija, reflejando, en definitiva, la opinión que nuestros gestores tienen respecto a la valoración de estos mercados y aumentando o disminuyendo la posición de liquidez de los fondos.

Una vez construida la cartera se analizan los riesgos que la misma pueden tener: riesgo de divisa, riesgo de mercado, riesgo de tipos de interés. Cuando estos riesgos se pueden cubrir con un coste razonable se realizan esas coberturas. Esta gestión del riesgo es una característica que diferencia a Abaco Capital de otras gestoras value. La preservación del capital es la premisa sobre la que se construyen las carteras de ambos fondos.

No hacemos predicciones macroeconómicas: no buscamos predecir si la inflación en Estados Unidos o Europa subirá en los próximos meses o si los tipos de interés subirán en tal fecha. Sin embargo, sí nos preguntamos qué le pasaría al fondo si alguno de esos eventos tuviera lugar y cómo cubrir el impacto que pueda tener, siempre y cuando la cobertura de ese riesgo se pueda hacer a un precio razonable.

En esta newsletter queremos enfocarnos en los riesgos de mercado que tienen mayor probabilidad de ocurrir en los próximos meses, y cómo se han cubierto dichos riesgos en los dos fondos de inversión que gestionamos.

Visión de mercado

La inflación y su impacto

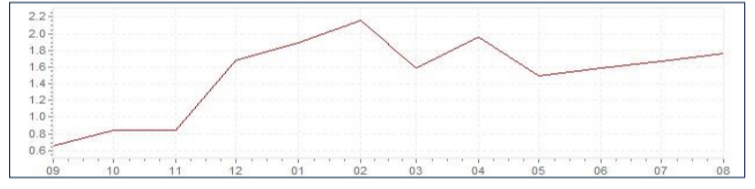

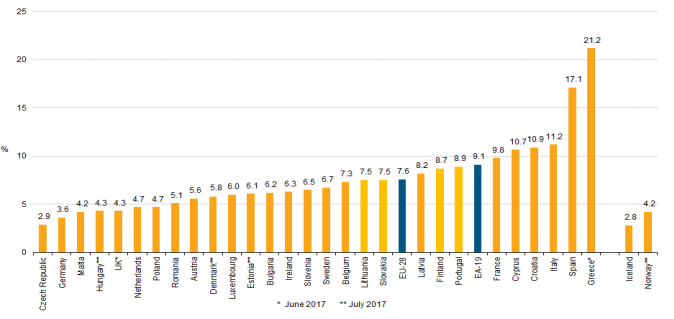

La inflación en Alemania se aproxima al objetivo que tiene el Banco Central Europeo del 2%, como se observa en los gráficos anteriores. Igualmente, la inflación en Estados Unidos está en el 2%. Esta subida de inflación, sumada a los bajos niveles de paro en los dos países (3.6% en Alemania en agosto 2017 y 4.2% en Estados Unidos en septiembre 2017), nos hace estimar que los tipos de interés a largo plazo en Europa y en Estados Unidos comenzarán a subir en los próximos meses.

Las cotizaciones actuales de los bonos gubernamentales en Estados Unidos y en Europa reflejan un mercado que no otorga prácticamente ninguna probabilidad a que la inflación vaya a subir en los próximos años. Más bien muestran un mercado que asume que las bajas cifras de inflación continuarán al menos durante 4 o 5 años más.

El desempleo en Alemania se sitúa en el 3.6% de la población activa, una tasa de desempleo tan baja sin que genere presiones inflacionistas solo se justificaría si estuviéramos ante un periodo de crecimiento de la productividad en los próximos años. Es cierto que los avances tecnológicos y la automatización pueden hacer aumentar la productividad en los próximos años, pero esto no lo reflejan las estadísticas de productividad que se publican mensualmente. De continuar sin producirse, lo normal sería que los salarios comenzaran a subir y provocaran inflación, y que, por tanto, el riesgo de caída en los mercados de bonos aumentara.

De igual forma, en los siguientes gráficos podemos observar que en Estados Unidos se produce un hecho similar: una tasa de desempleo históricamente baja del 4.2% con crecimiento de salarios del 3%. En el pasado, cuando se han tenido tasas de desempleo en niveles del 4%, los salarios crecían alrededor del 7%.

También resulta posible que nos encontremos ante un escenario de subidas de productividad que justifiquen que no habrá mayor demanda de trabajadores en el futuro y que la economía crecerá con tasas de paro y subidas salariales bajas. No lo reflejan así las estadísticas hasta ahora, pero puede que estemos entrando en un periodo de salarios en aumento, provocando subidas de inflación compatibles con un crecimiento económico sostenido.

Los bonos

En un escenario de normalización, estimamos que la rentabilidad del bono alemán a 10 años podría situarse en el 1.5% – 2%, y el bono a 10 años de Estados Unidos en el entorno del 3% – 3.5%.

Esta subida en las rentabilidades de los bonos a largo plazo se podría producir como consecuencia de las retiradas de los programas de inyección de liquidez de los bancos centrales. De esta forma se produciría un aumento en la pendiente de la curva de tipos de interés, es decir, subidas en los tipos a largo plazo al mismo tiempo que se mantienen o suben muy poco los tipos a corto plazo.

Como consecuencia de estas subidas de tipos, los precios de la renta fija bajará. Al subir la rentabilidad de los bonos de los gobiernos, sube la tasa de descuento que los analistas utilizan para valorar las acciones y, en consecuencia, podría producirse una caída de los precios de las acciones tanto en Europa como en Estados Unidos.

La valoración de las acciones

La valoración de los mercados de acciones ajustada por el ciclo económico muestra que estamos en uno de los valores más altos de la historia. Esto solamente estaría justificado si estuviéramos entrando en un periodo de crecimiento de productividad superior al 2% anual que permitiera un crecimiento sostenido con tipos bajos. Es posible que esto suceda, como también lo es que, de no ocurrir así, tenga que haber una corrección en los precios de mercado.

Valoración del mercado de acciones en EEUU ajustado por el ciclo económico (CAPE)

¿CÓMO PODEMOS CUBRIR ESTE RIESGO EN NUESTROS FONDOS?

Una vez que hemos detectado que existe un riesgo al que otorgamos una elevada probabilidad de ocurrir, analizamos las posibles formas de cubrirlo en cada uno de nuestros fondos.

En este caso, la forma de cubrirlo será:

- Reducir el plazo medio (duración) de los bonos que tenemos en la cartera.

- Vender futuros de bonos de gobierno europeos en los plazos largos de la curva.

- Reducir la exposición al mercado en Estados Unidos vendiendo futuros de los índices. 4- Reducir el riesgo de divisa.

En concreto esto nos ha llevado a tomar las siguientes decisiones de inversión en nuestros

fondos:

ABACO RENTA FIJA MIXTA, FI

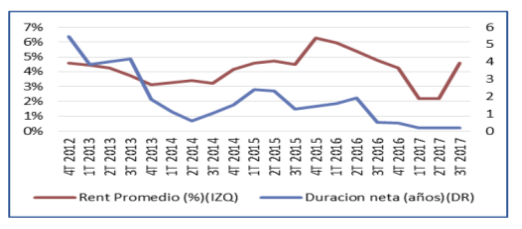

El plazo medio (duración) de la cartera de bonos que tenemos es de 2.2 años. Si tenemos en cuenta la reducción de dicho plazo que obtenemos gracias a la venta de futuros de bonos de gobierno, reducimos este plazo medio a 0.19 años, siendo el más bajo que hemos tenido desde la creación del fondo. Una posible subida de tipos de interés tendrá un impacto casi nulo en la valoración del fondo.

En segundo lugar, hemos conseguido cubrir el riesgo de mercado de renta variable en Estados Unidos vendiendo futuros. De esta forma reducimos la exposición del fondo del 26% bruta al 19% neta una vez tenida en cuenta la cobertura.

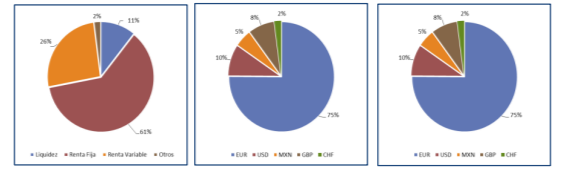

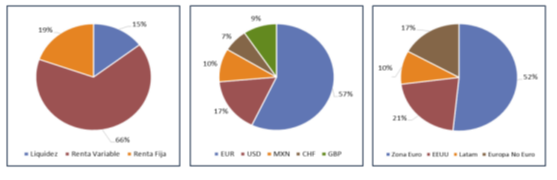

Por último, hemos cubierto la exposición del fondo al dolar americano y a otras divisas, de forma que el fondo tiene un 75% de sus inversiones en euros. Quedando (una vez compensado por las coberturas) un 10% en dólares, un 8% a la libra, un 5% al peso mejicano y un 2% en francos suizos.

ABACO GLOBAL OPPORTUNITIES FI

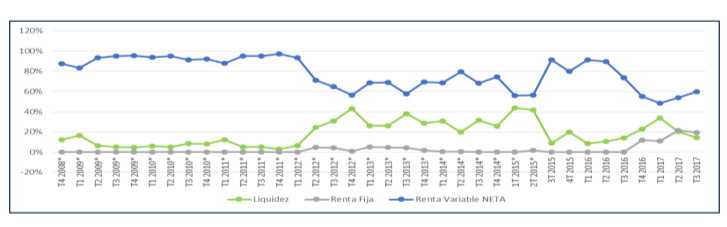

Este fondo tiene un compromiso de gestión de estar invertido en media un 75% en renta variable. Actualmente, la exposición bruta a renta variable es del 66%, que corregida por las coberturas nos da una exposición neta del 59.6%. Como se observa en el gráfico de la exposición histórica a las distintas clases de activos, durante este año 2017 el fondo ha tenido niveles mínimos de inversión en renta variable. En consecuencia, la suma de las exposiciones a renta fija y liquidez está en niveles máximos de la historia del fondo. También nos cubrimos de la exposición al riesgo de divisa del dólar americano.

Acabamos estas líneas agradeciendo a nuestros participes su confianza.

Contacto:

Nota legal

Equipo de Abaco Capital

Teléfono: 91 563 90 99

9 Datos a 30 Sept 17. Fuente: UBS. Abaco Capital SIIC

10 Datos a 30 Sept 17. Fuente: UBS. Abaco Capital SIIC

La comunicación donde consta la presente advertencia y la información contenida en ella, constituye una comunicación de Abaco Capital SGIIC S.A. con fines meramente informativos, a los efectos de las normas de conducta aplicables a los servicios de inversión en España, y es suministrada con fines meramente informativos a sus destinatarios. Para su preparación se han adoptado las medidas razonables para que la información contenida en esta comunicación resulte suficiente y se presente de forma comprensible para sus destinatarios o para los receptores probables de la información. Sin embargo, Abaco Capital SGIIC S.A no asume responsabilidad en caso de que dicha información sea accesible a quienes no han sido considerados como receptores probables de la misma al tiempo de su preparación y difusión.